こんにちは!浦安の税理士たちばなです。大企業の間ではSAPのERPシステムを使っている会社が多いですが、私も航空会社と製薬会社であわせて16年間会社員をしていてSAPを使っていました。その経験から「利益センタ」と「原価センタ」を使った管理会計についてはとても参考になると考えているので紹介したいと思います。

SAPとは?

SAPはドイツ中西部のヴァルドルフという小都市に本社を置くソフトウエア会社で、2019年末時点で売上高3兆3,000億円、140以上の国に約10万人の従業員が在籍する巨大企業です。またSAPのウェブサイトによればフォーブス・グローバル2000のうち91%がSAPの顧客だそうで大企業向けのソフトウエア市場で圧倒的なシャアを誇っていることがうかがえます。

先述とおり私も長くSAPを使っていた経験があり、非常に精巧に作りこまれたソフトウエアだと感じていたのですが、その中でも特に利益センタと原価センタを使った管理会計の考え方はSAPのERPシステムを使っていない会社であっても管理会計を考えるヒントになるのではないかと思っています。

利益センタと原価センタとは?

SAPの管理会計を理解する上で最も重要な概念が「利益センタ」と「原価センタ」の二つですが、簿記の勉強をしたことがある方であってもあまり馴染みのない言葉かもしれません。私も簿記検定1級と税理士試験を受験しましたが実際に会社でSAPを使うまでは全く聞いたことがない言葉でした。

利益センタ

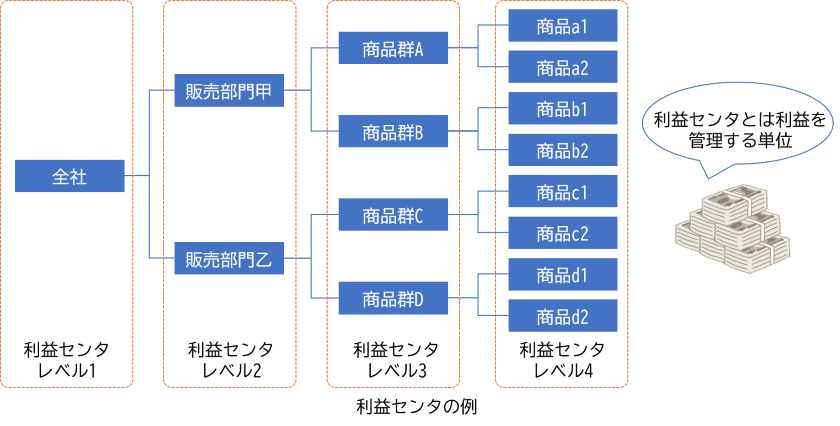

利益センタとは「会社の利益を管理する(売上が発生する)単位」のことをいいます。例えば会社全体で損益計算書を作成して利益を管理することは当然必要ですので、「会社全体」は一つの利益センタになりますし、それよりも小さな「販売部門」ごとでも利益を管理したいのであればそれぞれの販売部門も利益センタになります。また、さらに小さな「商品群」ごとや「商品」ごとに利益を管理したいのであれば、それらも利益センタになります。

したがって、利益センタは下図のように複数の階層で作られますが、どの階層まで利益センタを作るのかは会社が「どのレベルまで細かく利益を管理したいか」によって変わってきます。

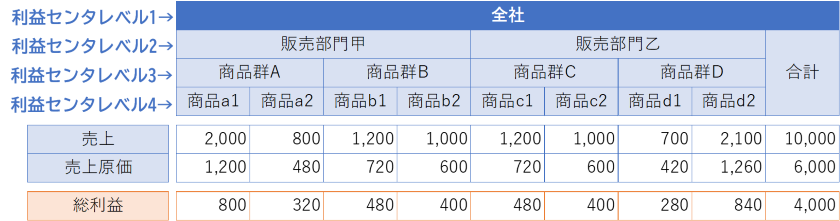

「全社」「販売部門」「商品群」「商品」をそれぞれ利益センタにした場合のイメージは以下のとおりです。最下層の利益センタ(このケースではレベル4)で売上高と売上原価、売上総利益を管理すれば、上位利益センタの金額は計算することができます。

原価センタ

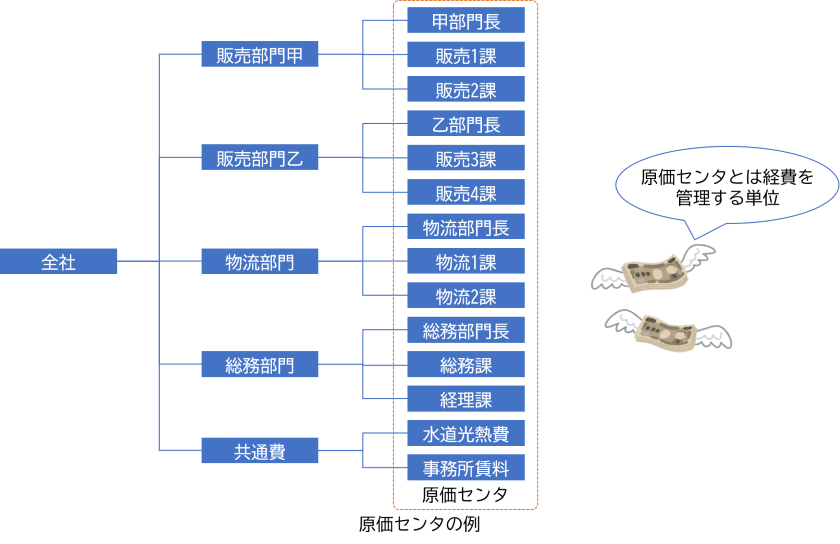

原価センタは経費(予算)を管理する単位のことで一般的には人事組織と一致させることが多いです。以下の例でも人事組織を原価センタにしていますが、水道光熱費や事務所賃料のように人事組織に直接紐づかない経費については、人事組織とは別の原価センタを用いることもあります。

原価センタごとに経費管理した場合のイメージは次のとおりで、一般的な経費管理とあまり変わらないと思います。

利益センタごとの利益計算

利益センタと原価センタを使った管理会計の凄いところは、各原価センタで集計させた金額を利益センタに配賦することによって利益センタごとの損益計算書を作ることにあります。例えば各商品を最下層の利益センタにしている場合には各商品ごとに損益計算書を作ってしまおうというわけです。

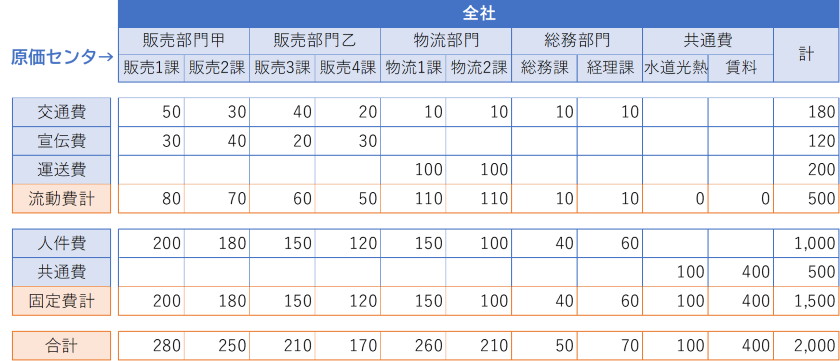

具体的には下図のように各原価センタで発生した金額を、例えば「売上高」「活動量」「物流量」「社員数」「面積」などのうち最も適した比率で利益センタに配賦していきます。このときできるだけ精密に配賦することによって、完成する各利益センタごとの損益計算書の信頼度が上がります。

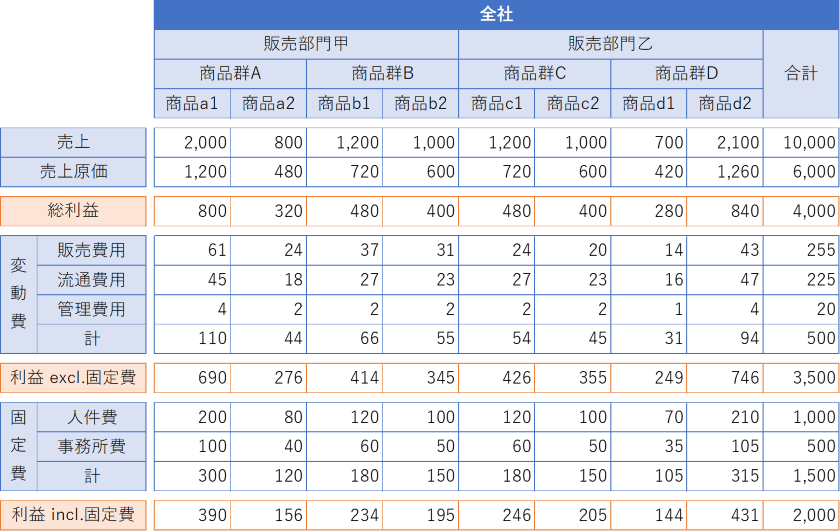

全ての原価センタから利益センタへの配賦が完了すると、次のように利益センタごとの損益計算書が完成します。

SAPでは設定をすることによってこのような配賦が自動的にできるため、例えば利益が減少した場合には「商品a1の利益率が下がったから」「販売部門甲の管理費用が増加したから」「商品群Bは売上人件費比率が高いから」などの原因を適時に知ることができ、ピンポイントでの改善施策につなげることが可能です。

まとめ

このように利益センタや原価センタを利用すると精密な分析が可能になるため管理会計では非常に有効です。また中小企業でデータ量が膨大でない場合には、必ずしもSAPを使わずにExcelなどでも同様の情報分析が可能だと思いますので、「利益率の下がった原因がわからない」などお悩みの場合には試してみてはいかがでしょうか。

千葉県浦安市の税理士。

浦安市を拠点に、法人・個人事業主の税務顧問、創業支援、月次決算早期化、freeeやマネーフォワードの活用、経営に使う数字の整理をサポートしています。

当事務所のより詳しい情報は、「浦安の税理士|橘隆行税理士事務所」のトップページをご覧ください。

-200x200.jpg)

-200x200.jpg)

-200x200.jpg)

-200x200.jpg)

-200x200.jpg)