-840x348.jpg)

事例の概要

大阪地方裁判所 (平成28年(行ウ)第125号)

平成30年3月14日棄却・確定

税務訴訟資料 第268号-30(順号13135)

この事例は、菓子及びパンの製造、販売等を行う原告である株式会社が、冷蔵庫等や洗浄乾燥機について「器具及び備品」として減価償却費を計算して法人税の確定申告をしたところ、処分行政庁から「機械及び装置」に該当するとして更正処分等を受けたことに対して、その取消しを請求したものです。裁判所は「機械及び装置」に該当するとして、原告の請求を棄却しています。

この事例のポイント

「機械及び装置」は「器具及び備品」とは異なり、設備全体で総合償却しますが、パン等の製造には直接使用しない冷蔵庫等や洗浄乾燥機も、パン等の製造設備に含まれるか否かということがポイントです。

事実関係

原告は店舗で販売するパン等について、小麦粉から生地を仕込み、成形して焼き上げるまでの全工程を一貫して行っており、冷蔵庫等及び洗浄乾燥機を、製造工場及び店舗に併設された工房に設置していました。

争点

争点1:冷蔵庫等及び洗浄乾燥機は「機械及び装置」と「器具及び備品」のいずれに該当するのか?

争点2:法人税の申告が過少申告になったことについて、国税通則法65条4項の「正当な理由」に該当するのか?

4 次の各号に掲げる場合には、第一項又は第二項に規定する納付すべき税額から当該各号に定める税額として政令で定めるところにより計算した金額を控除して、これらの項の規定を適用する。

国税通則法65条4項

一 第一項又は第二項に規定する納付すべき税額の計算の基礎となつた事実のうちにその修正申告又は更正前の税額(還付金の額に相当する税額を含む。)の計算の基礎とされていなかつたことについて正当な理由があると認められるものがある場合 その正当な理由があると認められる事実に基づく税額

二 第一項の修正申告又は更正前に当該修正申告又は更正に係る国税について期限内申告書の提出により納付すべき税額を減少させる更正その他これに類するものとして政令で定める更正(更正の請求に基づく更正を除く。)があつた場合 当該期限内申告書に係る税額(還付金の額に相当する税額を含む。)に達するまでの税額

裁判所の判断

争点1:「機械及び装置」と「器具及び備品」のいずれに該当するのか?

(「機械及び装置」と「器具及び備品」の区別)

裁判所は「機械及び装置」について、「製品の生産・製造又は役務の提供を目的として、1つの機器が単体で、又は2つ以上の機器が有機的に結合することにより1つの設備を構成する有形資産」であり、当該設備を構成することによりはじめて法人の収益を生み出すという特質が他の減価償却資産とは異なると指摘しました。

そして、そのような特質から、資産ごとに取得価額を費用化(減価償却)するのではなく、設備全体で費用化することが合理的であり、通常は「器具及び備品」に該当する資産であっても、一定の設置使用状況等のもとでは「機械及び装置」に該当するとしました。

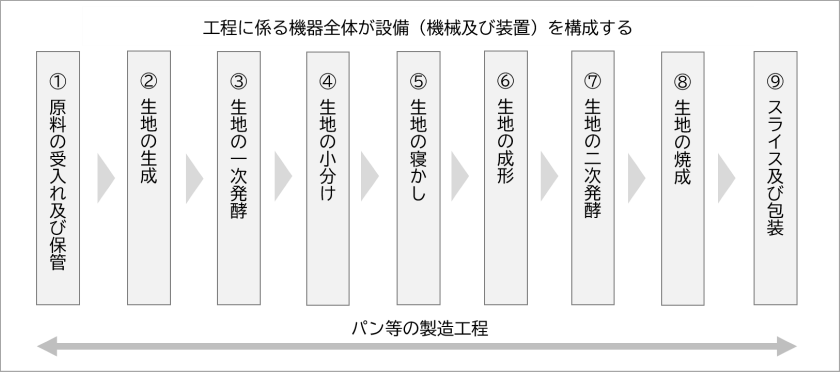

つまりパンの製造であれば、①原材料の受入れ及び保管、②生地の生成、③生地の一次発酵、④生地の小分け、⑤生地の寝かし、⑥生地の成形、⑦生地の二次発酵、⑧生地の焼成、⑨スライス及び包装、といった工程があり、オーブンや発酵機、切断機、包装機などの様々な機器が使用されますが、これらの機器が一体となってパン等の製造設備を構成し、それによってはじめて収益を生み出すのだから、設備全体を「機械及び装置」として減価償却を行うべきということです。

(本件各機器についての検討)

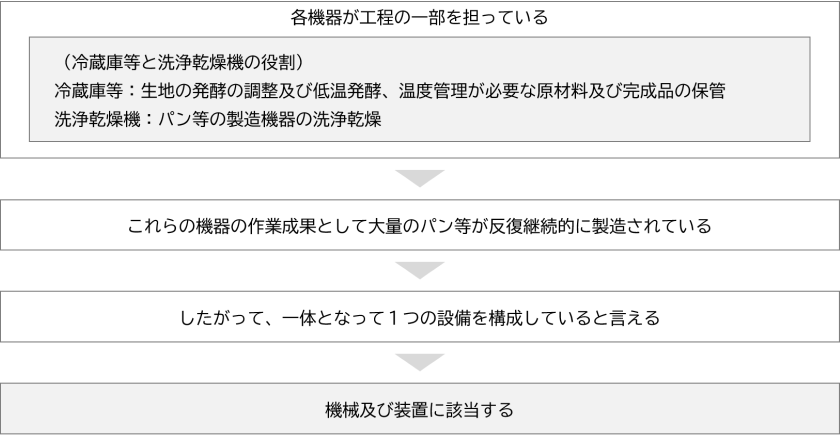

次に裁判所は、本件各機器はそれぞれの工程の一部を分担しており、ある機器の作業成果を前提に、次の工程を担当する機器の作業が行われているとしました。具体的には、冷蔵庫等は生地の発酵の調整及び低温発酵、温度管理が必要な原材料及び完成品の保管を行い、洗浄乾燥機はパン等の製造機器の洗浄乾燥を行っており、これらの機器の作業成果として大量のパン等の反復継続的な製造が行われていると指摘しました。

また、各機器が製造工程に沿った作業が効率的にできるよう互いに近接した箇所に配置されていることも合わせて指摘し、これらの機器は一体となって1つの設備を構成しているといえるため、「機械及び装置」に該当すると判断しました。

争点2:国税通則法65条4項の「正当な理由」に該当するのか?

(原告の主張)

原告はこれまで「器具及び備品」に該当するとしてきたことについて、次のことから国税通則法65条4項「正当な理由」に該当すると主張していました。

(a)これまで税務署長から異議を述べられたことがなかったこと

(b)耐用年数短縮において、旧別表第二で採用されていたモデルプラント(具体的な設備ごとにモデルプラントを想定し、構成する個々の資産の個別耐用年数を総合した年数により、全体に適用される1つの総合耐用年数を算定する)の考え方が残っている耐用年数通達の解説(1-4-2)があるため、モデルプラントに掲げられていない冷蔵庫等は「機械及び装置」に該当しないと納税者が考えてもやむを得ないこと

(c)耐用年数通達は「器具及び備品」と「機械及び装置」の区分について何ら定めていないこと

(裁判所の判断)

裁判所は、次の理由から、真に納税者の責めに帰することのできない客観的な事情があり、過少申告加算税の趣旨に照らしてもなお納税者に過少申告加算税を賦課することが不当又は酷であるとはいえないため、「正当な理由」があるとは認められないとしました。

主張(a)については、異議を述べていない事実をもって是認したとまでは言えない

主張(b)については、耐用年数通達の解説は、耐用年数短縮の可否判断についての解説に過ぎない

主張(c)については、「生産工程の一部としての機能を有しているか否か」の基準による判断が納税者にとって酷とはいえない

実務への応用

この事例は、各機器が設備を構成して製造工程の一部を担っているか否かが、「器具及び備品」と「機械及び装置」を区別するポイントであることを改めて認識させるものでした。そして、保存用の冷蔵庫や製造機器洗浄用の洗浄乾燥機のように、直接的には製造工程そのものに見えにくいものであっても、その作業成果が製造工程の一部を担っている場合には「機械及び装置」に該当することを示したものでした。

経理実務の現場で減価償却資産を登録する際には、資産の外形上の種類にばかり着目しがちです。しかし、通常は「器具及び備品」として扱われるような資産であっても、使用状況によっては、製造設備の一部として「機械及び装置」に該当する場合があるため注意が必要です。

千葉県浦安市の税理士。

浦安市を拠点に、税務顧問、決算申告、会社設立後の税務、法人成り、月次決算の早期化、経理体制づくり、事業計画の策定、資金繰り相談、経理の自動化・効率化などを支援しています。

当事務所のより詳しい情報は、「浦安の税理士|橘隆行税理士事務所」のトップページをご覧ください。

-200x200.jpg)

-200x200.jpg)

-200x200.jpg)

-200x200.jpg)

-200x200.jpg)

-200x200.jpg)