-840x348.jpg)

事例の概要

神戸地方裁判所 (平成27年(行ウ)第15号)

平成29年4月25日一部棄却・認容・棄却・確定

税務訴訟資料 第267号-66(順号13015)

この事例は、4工場を含めて九州に7事業所を保有する原告が「感謝の集い」という名の行事(宴会等)を開催し、平成20年3月期~平成24年3月期の法人税の確定申告においてその支出した費用を損金に算入したところ、処分行政庁によって「交際費等」に該当するため損金には算入できないとして更正処分等が行なわれたことから、原告がその取り消しを請求したものです。

裁判所は「福利厚生費」であり交際費等には該当しないと判断し、第一審で確定しています。

この事例のポイント

有名ホテルで開催された行事が福利厚生費として「社会通念上一般的と認められる程度か否か」が争われた事例です。当該行事が「単なる宴会」なのかそれとも「日帰り慰安旅行」なのかが最終的な判断を分けるポイントになっています。

事実関係

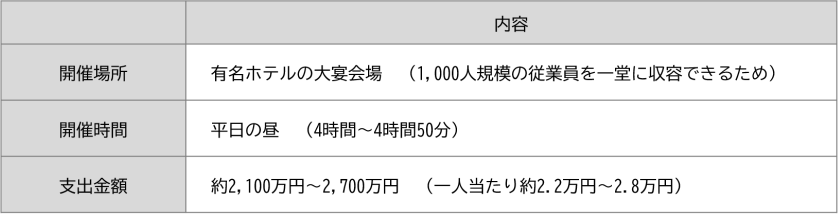

行事の概要

原告は年1回の頻度で有名ホテルの大宴会場において「感謝の集い」という名の行事(宴会など)を開催し、原告の役員及び従業員のほか、下請け先である協力会社等をあわせて約1,000人が参加していました。

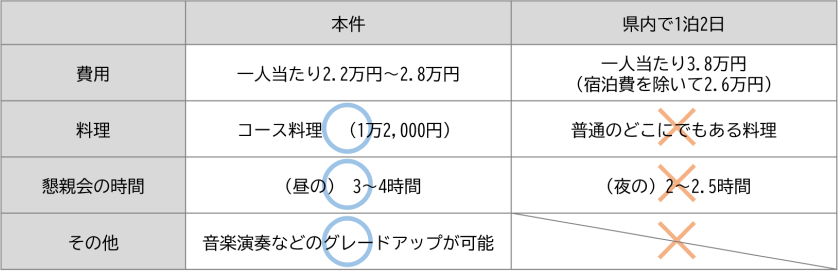

また、平成20年3月期~平成24年3月期における感謝の集いの開催時間は、平日昼間の約4時間~4時間50分、支出総額は約2,100万円~2,700万円(一人当たり約2.2万円~2.8万円)でした。

開催までの経緯と目的

原告代表者が代表取締役社長に就任した平成12年当時、原告は累積赤字48億4,000万円で債務超過の状態にあり、十数年来倒産すると言われ続けた結果、従業員に気力は無く、誇りや自信を喪失した状態にありました。そこで、原告代表者は経営再建に着手し、社長就任からわずか2年で累積赤字を解消、その後グループ会社全ての黒字化にも成功し、無借金経営とすることができました。

このような経営再建の過程を経て原告代表者は、①倒産すると言われ続けてきた会社で頑張り続けた従業員に感謝の気持ちを伝えて労苦に報いたい、②従業員の勤労意欲をさらに向上させ一体感や会社への忠誠心を醸成したい、という目的から、平成18年の会社創立40周年を機に年1回の頻度で感謝の集いを開催することにしました。

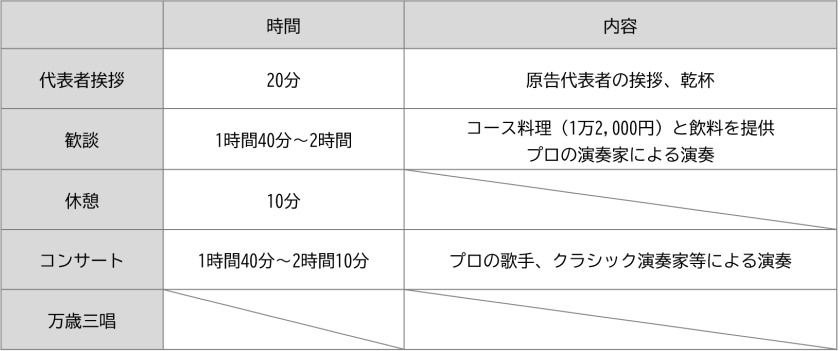

行事の具体的な内容

感謝の集いの具体的な内容は以下のとおりで、原告の従業員が普段味わう機会のないような特別なコース料理(1万2000円)と飲み物が提供されるとともにプロの演奏家による演奏なども行われ、非日常的な内容を含むものでした。

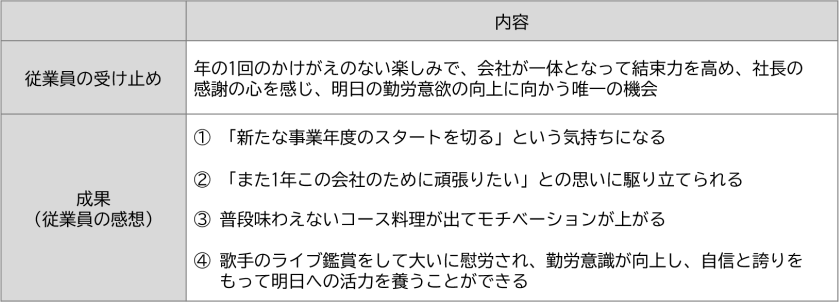

従業員の受け止めと成果

従業員は感謝の集いを「年1回のかけがえのない楽しみで、会社が一体となって結束力を高め、社長の感謝の心を感じ、明日の勤労意欲の向上に向かう唯一の機会」と受け止めており、従業員のモチベーションを上げるなどの成果がありました。

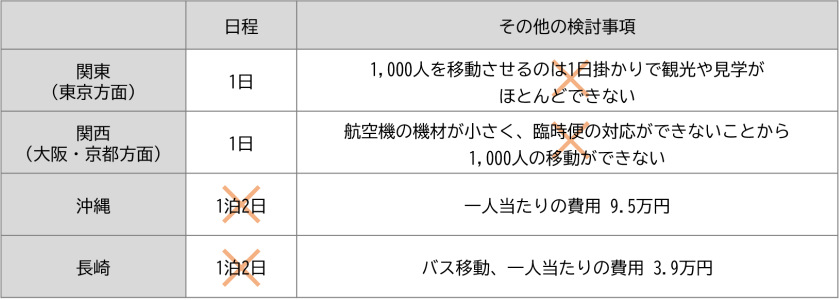

他の形態での実現可能性

原告代表者は、従業員全員の気持ちを一つにまとめ上げ、会社の「進むべき道」を示し、全体のやる気を高めるためには、従業員1000人全員が一堂に会することが必要であると考えました。

しかし、原告は工場を年間300日稼働させているため、2日間全工場の操業が停止すると市場や消費者に多大な迷惑を及すことになり、また従業員の6割以上が女性で2日間家を空けることができないなどの事情があったため宿泊を伴う旅行は困難な状況でした。

そこで原告は「日帰り慰安旅行」として感謝の集いを開催したわけですが、平成28年1月~6月に旅行会社に依頼して行った調査でも、日帰り慰安旅行以外の形態で1000人規模を一堂に集めて行う行事は困難であるとの結果でした。

また、県内で行う1泊2日の慰安旅行との比較についても調査しましたが、感謝の集いは、昼間の開催だったため懇親会の時間を十分に取れ、予算的にも食事内容や音楽演奏をグレードアップできましたが、1泊2日の慰安旅行にしてしまうと、懇親会の時間が短くなるうえ、予算の関係からどこにでもある普通の料理になってしまうというデメリットがありました。

争点

争点1:全従業員を対象とした慰安目的の費用は、そもそも「交際費等」に該当しないのか?

被告である国は、従業員等の慰安行事に係る費用は「通常要する費用」の範囲内であるかぎり、福利厚生費として交際費等から除外されると主張したのに対して、原告は、特定の一部の従業員に対する支出の場合には例外的に交際費等に該当するが、全従業員を対象とした慰安目的の行事に係る費用は、通常要する費用であるか否かを問わず、そもそも交際費等には該当しないと主張しました。

争点2:「感謝の集い」に係る費用は交際費等に該当するのか?

国は、開園から終了まで4時間~4時間50分程度の間に2100万円~2700万円(一人当たり2.2万円~2.8万円)の支出は、社会一般的に行われている行事の程度を著しく超えているため交際費等に該当すると主張したのに対して、原告は「全従業員を対象とする慰安目的の費用はそもそも交際費等には該当しない(争点1)」と前置きしたうえで、行事の目的や2日以上工場を停止できなかったことなどに照らせば、「通常要する費用」の範囲に含まれると主張しました。

裁判所の判断

争点1:全従業員を対象とした慰安目的の費用は、そもそも「交際費等」に該当しないのか?

裁判所は、措置法第61条の4で「専ら従業員の慰安のために行われる運動会、演芸会、旅行等のために通常要する費用」が交際費等の範囲から除外されている理由を、従業員の慰労のために「通常要する費用」は企業が福利厚生費として負担するのが相当で、全額の損金算入を認めても交際費等の損金不算入制度の趣旨である冗費や濫費の抑制等の目的に反しないからであると説明しました。

そして、全従業員を対象とする慰安目的の費用であったとしても、社会通念上福利厚生費として認められる程度を超えている場合には、交際費等に該当すると判断しました。

争点2:「感謝の集い」に係る費用は交際費等に該当するのか?

(日帰り慰安旅行)

裁判所は、感謝の集いは原告と協力会社の従業員等全員を対象として、原告代表者が感謝の意を表し、従業員の勤労意欲を向上させるためのものであり、「専ら従業員の慰安のために行われるもの」であると指摘しました。

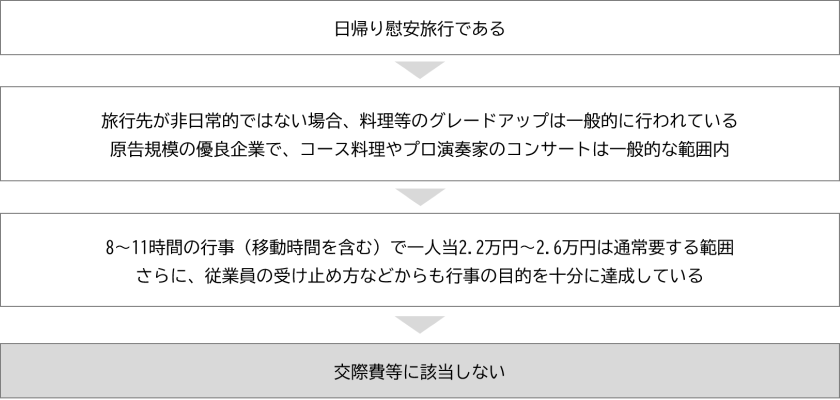

次に、移動時間が長いことや、従業員が普段訪れることのない大型ホテルの宴会場で開催されたことなどから、(a)ある程度の非日常性を有する場所への移動を含み、(b)特別のコース料理とライブコンサートを楽しむという非日常的な内容を含むものであったため、「日帰り慰安旅行」と言えると指摘しました。

(行事内容等)

また、裁判所は、旅行先自体に非日常性が乏しい場合には、提供される料理や食事、娯楽等の質や等級を上げることも社会通念上一般的に行われているとし、「行事の目的」「開催頻度」「会場の性質」「従業員の女性比率の高さ」「日程の制約」などに加えて「従業員の移動時間が往復3時間~6時間に及ぶこと」などを考慮すれば、特別のコース料理やライブコンサート鑑賞は、原告の事業規模の優良企業が年1回の頻度で行う福利厚生事業としては社会通念上一般的に行われている範囲内としました。

(費用の額と目的の達成)

そのうえで、感謝の集いは8時間~11時間(日帰り慰安旅行なので従業員の移動時間を含める)に及ぶ行事であるため、一人当たり2.2万円~2.8万円の金額が通常要する額を超えるとは認め難いと指摘し、長崎の1泊2日旅行として調査された費用(宿泊費を除いて一人あたり2.6万円)と比較しても「日帰り慰安旅行」の費用として通常要する程度であり、従業員の70%超が参加していることや従業員の受け止め方、原告の業績推移等を考えれば、行事の目的を十分に達成しているとしました。

以上の理由から、裁判所は、感謝の集いに係る費用が、社会通念上福利厚生費と認められる程度を超えていると認めることは困難であるとして、交際費等には該当しないと判断しました。

実務への応用

この事例は、処分行政庁が「酒食の提供を主とする慰安行事(従業員懇親会)」と考えたのに対して、裁判所が非日常的な内容を含んで従業員のモチベーションを向上させる目的であったこと等を考慮して「日帰り慰安旅行」に当たるとしたものでした。その結果、8時間~11時間に及ぶ日帰り慰安旅行として考えた場合には、一人当たり2.2万円~2.8万円の金額は、社会通念上一般的な範囲内との判断に至りました。

一般的に酒食の提供を主とする慰安行事の費用は慰安旅行の費用よりも安くなりますが、交際費等に該当するか否かの判断では、単に「宿泊がなかった」という形式にとらわれるのではなく、行事の目的や内容、事業の状況等を総合的に勘案して判断する必要があります。

千葉県浦安市の税理士。中小企業・個人事業主の税務顧問、創業支援、月次決算早期化、freee会計の活用、経営に使う数字の整理をサポートしています。

ご相談・お問い合わせはこちら

-200x200.jpg)

-200x200.jpg)

-200x200.jpg)

-200x200.jpg)

-200x200.jpg)