-840x348.jpg)

事例の概要

国税不服審判所

令和元年 7月17日採決

大裁(諸)令元-5

裁決事例集No.116

この事例は、調剤薬局等を営む請求人が、調剤薬品等の課税仕入れを非課税売上対応分として申告していたところ、本来は共通売上対応分に区分すべきであったとして更正の請求をしたものです。これに対し、原処分庁が「更正をすべき理由がない旨」の通知処分をしたため、請求人がその全部の取消しを求めて争われました。

この事例のポイント

個別対応方式の用途区分は、課税仕入を行った日の状況に基づいて判断することとされています。この事例では、請求人が調剤薬品等の課税仕入を非課税売上対応分として申告していたところ、後に共通売上対応分に区分すべきであったとして更正の請求をしました。

個別対応方式の用途区分は、課税仕入を行った日の状況等に基づき、将来どのような取引に要するものかを客観的に判断する必要があるため、本件調剤薬品等が非課税売上対応分にのみ該当するのか、共通売上対応分に該当するのかが問題となりました。

事実関係

更正の請求

請求人は調剤薬局等を営んでおり、その調剤事業で取り扱う医薬品等の販売には(1)医師の処方箋に基づく販売のほか、(2)他の薬局への販売などがあり、健康保険法等が適用される販売については非課税取引として消費税が課税されないのに対して、自費診療による販売や他の薬局への販売など健康保険法等が適用されないものについては消費税が課税されるものでした。

そして、請求人は控除対象仕入税額の計算について個別対応方式を選択しており、調剤薬品等の課税仕入を非課税売上対応分に区分していましたが、本件調剤薬品等の課税仕入は共通売上対応分に区分すべきであったため納付すべき税額を過大に申告していたとして更正の請求をしたところ、原処分庁が「更正をすべき理由がない旨」の通知処分をしました。

調剤薬品等の仕入と販売

請求人は、通常、調剤薬品等を問屋から仕入れていましたが、患者が持参した処方箋に記載された医薬品等の在庫がないときには他の薬局から仕入れることもあり、他の薬局から仕入れた調剤薬品等はすべて健康保険法等が適用される販売のために使用していました。

また、請求人は調剤薬品等の大半を医師の処方箋に基づいて患者に対して販売していましたが、他の薬局に医薬品等の在庫がないときには、他の薬局に対しても調剤薬品等を販売することが毎年300回程度ありました。自費診療に係る販売も、毎年、少なくとも20回以上ありました。

争点

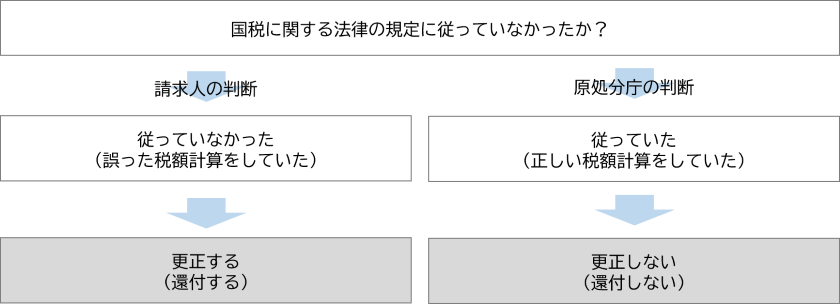

請求人が、調剤薬品等の課税仕入の用途区分を全て非課税売上対応分としたことは、国税通則法第23条第1項第1号に規定する「国税に関する法律の規定に従っていなかったこと」に該当するか。

(更正の請求)

国税通則法

第二十三条 納税申告書を提出した者は、次の各号のいずれかに該当する場合には、当該申告書に係る国税の法定申告期限から五年(第二号に掲げる場合のうち法人税に係る場合については、十年)以内に限り、税務署長に対し、その申告に係る課税標準等又は税額等(当該課税標準等又は税額等に関し次条又は第二十六条(再更正)の規定による更正(以下この条において「更正」という。)があつた場合には、当該更正後の課税標準等又は税額等)につき更正をすべき旨の請求をすることができる。

一 当該申告書に記載した課税標準等若しくは税額等の計算が国税に関する法律の規定に従つていなかつたこと又は当該計算に誤りがあつたことにより、当該申告書の提出により納付すべき税額(当該税額に関し更正があつた場合には、当該更正後の税額)が過大であるとき。

争点についての主張

請求人の主張

請求人は、さまざまな販売があることから課税仕入の日に用途区分の判定を行うことは困難で、調剤薬品等を販売した時点であっても売上と仕入時期や仕入価格を結び付けることは困難であったことから調剤薬品等の課税仕入は共通売上対応分に区分すべきであり、誤って非課税売上対応分として区分していたのであるから「国税に関する法律の規定に従っていなかったこと」に該当すると主張しました。

原処分庁の主張

原処分庁は、調剤薬品等は「その他の資産の譲渡等」に使用する目的で仕入れたものとして非課税売上対応分に区分されたのであり、加えて請求人の調剤薬品等の販売のうち課税資産の譲渡等の金額は非課税資産の譲渡等の金額と比較してわずかであることから、請求人は課税仕入を行った日の状況により「用途区分を合理的に判定していた」として、申告された区分に誤りはないから「国税に関する法律の規定に従つていなかったこと又は当該計算に誤りがあったこと」には該当しないと主張しました。

審判所の判断

用途区分の判定時期

消費税法基本通達11-2-20では、個別対応方式の用途区分の判定は「課税仕入を行った日の状況」により行う旨を定めており、消費税法第30条でも「〇〇にのみ要するもの」「共通して要するもの」と規定し、「要したもの」とは規定されていません。

そのため審判所は、用途区分は課税仕入を行った日の状況等に基づいて、当該課税仕入をした事業者が有する目的、意図等諸般の事情を勘案し、当該事業者において行う将来の多様な取引のうちどのような取引に要するものなのかを客観的に判断するとしました。

調剤薬品等の課税仕入の用途区分

そして、請求人は問屋から仕入れた調剤薬品等について、以前から医師の処方箋に基づく販売のほかに必ず他の薬局へも販売していました。したがって、審判所は問屋から課税仕入を行った日の状況としては、その他の資産の譲渡等だけではなく課税資産の譲渡等に要することも予定されていたと認められるため、共通売上対応分に区分するのが相当としました。

一方、他の薬局から仕入れた調剤薬品等については、健康保険法等が適用される販売にのみ要するものであるため、非課税売上対応分とするのが相当としました。

原処分庁の主張について

なお、原処分庁は、請求人の課税資産の譲渡等の金額が非課税資産の譲渡等の金額と比較して僅かであることを主張していましたが、課税資産の譲渡等が毎年必ず存在していることから、請求人の主観的な意図等はともかくとして、仕入れを行った日の状況等を客観的にみれば課税資産の譲渡等に使用されることも予定されており、非課税売上対応分に区分したことは合理的ではないとしました。

結論

上記の理由より、他の薬局からの課税仕入を非課税売上対応分と区分したことは誤りではないが、問屋からの課税仕入を非課税売上対応分に区分したことは、「国税に関する法律の規定に従っていなかったこと」に該当するとして原処分の一部を取り消しました。

実務への応用

この事例では、審判所は個別対応方式の用途区分は「課税仕入を行った日の状況等に基づき、当該課税仕入をした事業者が有する目的、意図等諸般の事情を勘案し、当該事業者において行う将来の多様な取引のうちどのような取引に要するものであるのかを客観的に判断する」としました。

実務上用途区分の判断で迷う場合には、その課税仕入を行った目的や過去の実績などに基づいて客観的な立場から用途区分を判断するとともに、どうしてその判断をしたのか、その内容を説明できる資料等を保存しておくことが大切です。

千葉県浦安市の税理士。

浦安市を拠点に、税務顧問、決算申告、会社設立後の税務、法人成り、月次決算の早期化、経理体制づくり、事業計画の策定、資金繰り相談、経理の自動化・効率化などを支援しています。

当事務所のより詳しい情報は、「浦安の税理士|橘隆行税理士事務所」のトップページをご覧ください。

-200x200.jpg)

-200x200.jpg)

-200x200.jpg)

-200x200.jpg)

-200x200.jpg)

-200x200.jpg)

-200x200.jpg)