-840x348.jpg)

事例の概要

国税不服審判所

平成26年4月21日採決

東裁(所)平25第106号

裁決事例集No.95

この事例は、不動産貸付業を営む請求人が、賃貸用マンションのシステムキッチン等の取り換えに要した費用を修繕費として確定申告したところ、資本的支出に該当するとして更正処分等をされたことから、請求人がその全部の取消しを求めたものです。

この事例のポイント

賃貸用マンションの台所及び浴室の劣化が顕著なため「居住機能を回復させる目的」で行った取替工事の費用は、機能を回復させる目的であったため「修繕費」に該当するのか、それとも建物の一部分の取壊しと新設を行ったと考えて、新設にかかった費用は「資本的支出」に該当するのかがポイントです。

事実関係

確定申告

請求人は、平成4年4月に新築されたマンション(以下「本件建物」といいます。)を取得し、以後賃貸の用に供していました。そして、平成21年及び平成22年に、本件建物の一部について、「キッチン取替工事、キッチン改修工事、洗面化粧台工事、ユニットバス工事」(以下、これらをあせて「本件各工事」といいます。)を含む、複数の修理・改良等の工事を行い、その費用の全額を修繕費として不動産所得の金額の計算上、必要経費に算入して確定申告をしました。

更正処分、審査請求

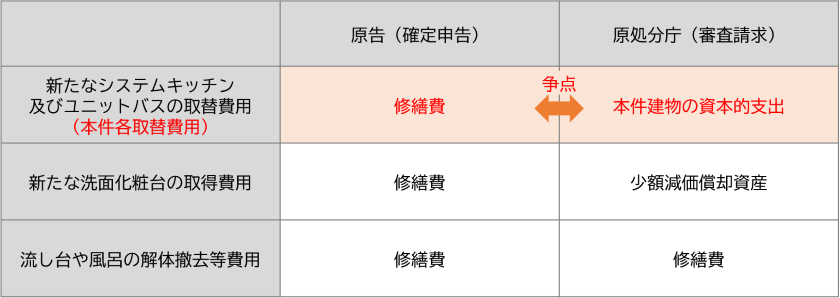

これに対して原処分庁は、本件各工事に係る費用のうちシステムキッチン及びユニットバスの各本体価額相当額は、減価償却資産である「器具・備品」の新規取得に当たるなどとして所得税の更正処分等を行いました。

そして、請求人が審査請求をすると原処分庁は、(1)新たなシステムキッチン及びユニットバスの取替費用(各製品の代金、取付施工費、給排水・電気・ガス等の工事費。以下「本件各取替費用」といいます。)については「建物の資本的支出」に該当し、(2)新たな洗面化粧台の取得費用については「少額減価償却資産」の取得、そして(3)取替え前の流し台や風呂の解体撤去等に要した費用については「修繕費」に該当するとしました。

争点

本件各取替費用は、修繕費又は資本的支出のいずれに該当するか?

原処分庁の主張

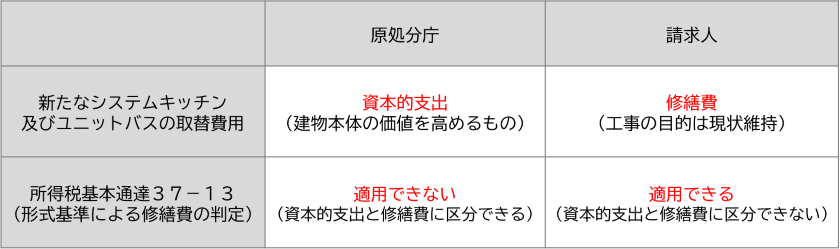

原処分庁は、請求人が「本件建物は築後17年以上を経過して劣化しており、流し台等を取り替えないと賃貸機能が満たされないため、空室になったところから新品のものに取替えた」という趣旨の主張をしていることから、本件各取替費用は劣化した既存の資産を新品のものに取り替えることによって本件建物本体の「価値を高めるもの」であり、資本的支出に該当すると主張しました。

また、所得税基本通達37-13(形式基準による修繕費の判定)については、資本的支出であるか修繕費であるかが明らかでない金額がある場合の取扱いであって、本件各工事に係る費用は「資本的支出と修繕費とに区分することができる」から適用できないと主張しました。

(形式基準による修繕費の判定)

所得税基本通達37-13

一の修理、改良等のために要した金額のうちに資本的支出であるか修繕費であるかが明らかでない金額があり、その金額が次のいずれかに該当する場合において、その修理、改良等のために要した金額を修繕費の額としてその業務に係る所得の金額を計算し、それに基づいて確定申告を行っているときは、これを認めるものとする。

(1) その金額が60万円に満たない場合

(2) その金額がその修理、改良等に係る固定資産の前年12月31日における取得価額のおおむね10%相当額以下である場合

請求人の主張

請求人は、本件各工事は、「居住用機能を回復させるため」にも必要な工事であり、本件建物の基礎及び柱等の建物の躯体に影響を与えることがなく、当該建物の使用可能期間を延長や価値を高めるものではなく、ましてや賃料の引上げもしていないことからその目的は現状を維持することであり、修繕費に該当すると主張しました。

また、本件建物の価値を多少増加させた部分の金額も含まれているかもしれないが、「資本的支出と修繕費の金額を明確に区分することは現実的に不可能」であるため、所得税基本通達37-13の定めによって修繕費になると主張しました。

審判所の判断

建物と器具備品

審判所は、建物の内部造作(建物附属設備として独立の償却単位とされるものを除く)であって、建物と物理的・機能的に一体となったものについては、建物の耐用年数により減価償却されるものと解されるとし、さらに、建物の内部造作とは「建物と物理的・機能的に一体」となって、「建物のそれぞれの用途における使用のために客観的な便益を与えるもの」であるとしました。

一方で、建物と「構造上独立・可分」であって、機能上建物の用途及び使用の状況に即した建物本来の効用を維持する目的以外の「固有の目的により設置されたもの」が器具・備品に該当するとしました。

そして、本件各工事により設置されたシステムキッチン及びユニットバスは、建物と物理的・機能的に一体不可分なものと認められるから、「器具・備品」には該当しないと判断しました。

本件工事について

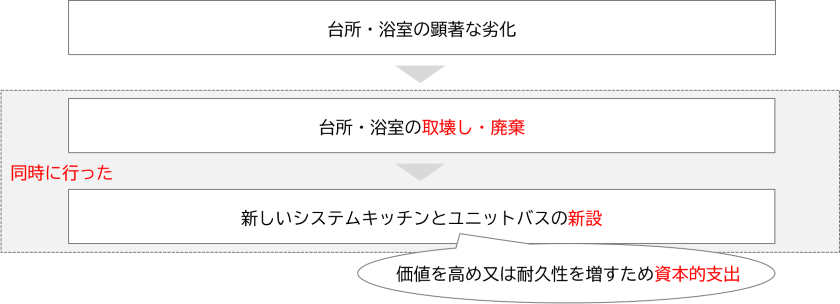

本件各工事については、定期的に行ったものではなく、建築当初から設置されていた各設備及び壁・床の表面等を全面的に新しい設備等に取り替えたもので、本件建物の各住宅を形成していた一部分の取壊し・廃棄と新設が同時に行われたとみるべきものであり、本件各取替費用は、新たにシステムキッチン及びユニットバスを設置し、台所及び浴室を新設したことによって、各住宅ひいては本件建物の価値を高め、又はその耐久性を増すことになると認められるから、その全額が資本的支出に該当するとしました。

また、所得税基本通達37-10の定めについては、資本的支出であるか修繕費であるかが明らかでない金額があることを前提とした定めであり、本件各取替費用については、その全額が資本的支出に該当するものであるため適用されないとしました。

実務への応用

この事例は、台所と浴室の劣化が顕著で、居住用機能の回復を目的として工事を行ったものでしたが、建物の一部分の取壊し・廃棄と新設が同時に行われたものであるため、取替費用は建物の価値を高め又は耐久性を増すことになるとして、資本的支出に該当するとされました。

修理、改良等のために支出した金額については、機能の回復といった目的があったとしても、客観的な視点から判断しなければなりません。

千葉県浦安市で税理士事務所を開業。都内税理士事務所及び事業会社で国内税務、国際税務、財務会計、管理会計、経営企画などの業務に従事し、東京都千代田区で独立。令和4年5月千葉県浦安市に事務所を移転。創業、起業のサポートに尽力。

詳しいプロフィールはこちらをご覧ください

-200x200.jpg)

-200x200.jpg)

-200x200.jpg)

-200x200.jpg)

-200x200.jpg)

-200x200.jpg)