-840x348.jpg)

事例の概要

東京地方裁判所(令和2年(行ウ)第68号)

令和3年2月26日棄却

この事例は、塗装工事業等を営む株式会社である原告が、「外注先」として扱っていた作業員2名に支払った報酬について消費税の仕入税額控除をしたところ、処分行政庁から「当該報酬は給与所得であるから課税仕入には当たらない」として、消費税の更正処分等を受けたことから、原告がその取り消しを求めたものです。裁判所は「給与等」に該当するとして、原告の請求を棄却しています。原告は控訴しています。

この事例のポイント

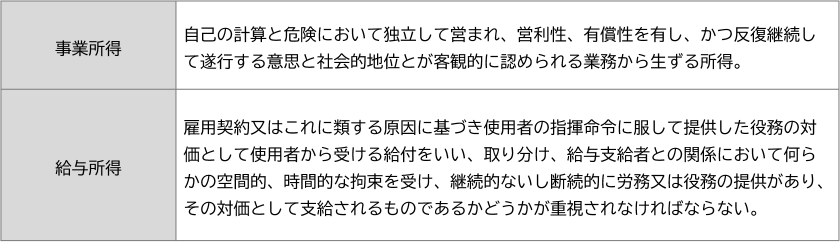

役務の提供の対価が所得税法上の「事業所得」「給与所得」のいずれに該当するか否かの判断については、昭和56年最高裁判決が定着していますが、この事例では最高裁判決を基礎としつつも、消費税法基本通達1-1-1が掲げる(1)非代替性、(2)指揮監督性、(3)危険負担、(4)材料等の支給の4つを参考になる基準として採用したことがポイントです。

事実関係

原告は、塗装工事業等を営む株式会社で雇用する4、5名の従業員を塗装作業に従事させていましたが、従業員だけでは人手が足りない場合には、外注先に塗装作業を依頼していました。

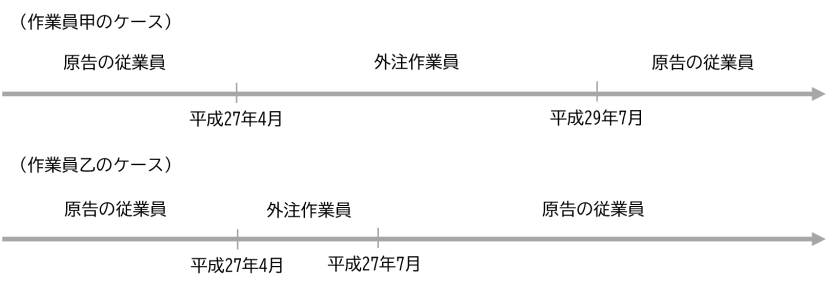

そして原告が、平成27年4月から健康保険及び厚生年金保険に加入する(平成27年3月までは未加入だった)ことにしたところ、作業員甲と乙(以下「各作業員」という。)から「給与が減額されるのは困るので外注先として扱って欲しい」との申し出があり、平成27年4月から「外注先」として取り扱うことにしました(ただし、平成27年7月から作業員乙を、平成29年7月から作業員甲を再び従業員として取り扱っています)。

なお、各作業員は外注作業員であった期間について、原告に対して「作業工数、作業単価、作業工数に作業単価を乗じた金額、残業時間、残業単価、残業時間に残業単価を乗じた金額」などを記載した請求書を交付していました。

争点

処分行政庁が、原告が各作業員に支払った金額は「給与等」に該当するため仕入税額控除はできないとしたため、「給与等」に該当するか否かが争点として争われました。

裁判所の判断

昭和56年の最高裁判決

役務提供の対価が「事業所得」と「給与所得」のいずれに該当するかの判断では、昭和56年4月24日の最高裁判決が定着していますが、裁判所はこの最高裁判決を参照して次のように説明しました。

消費税法基本通達1-1-1

そのうえで裁判所は、消費税の納税義務者の判断において「個人事業者」と「給与所得者」の区分を判断する通達である「消費税法基本通達1-1-1」を持ち出し、給与等を対価とする役務の提供に該当するか否かの判断にあたっても「参考となる基準」であるとしました。

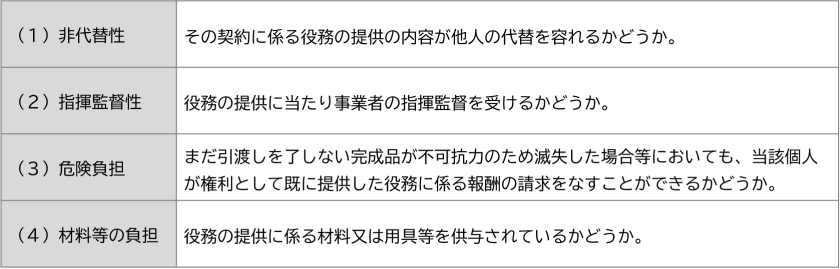

なお、消費税法基本通達1-1-1では、「出来高払の給与」と「請負による報酬」の区分については、雇用契約又はこれに準ずる契約に基づく対価であるかどうかによって区分するとしていますが、その区分が明らかでないときは、次の4つを総合的に勘案して判断するとしています。

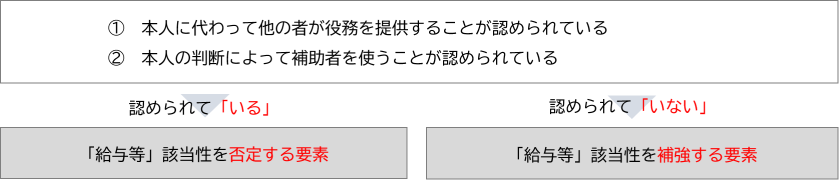

(1)非代替性

(具体的な判定基準)

非代替性について裁判所は、①本人に代わって他の者が役務の提供をすることや、②本人の判断によって補助者を使うことが認められている場合には給与等該当性を否定する要素になり、認められていない場合には給与等該当性を補強する要素の一つになるとしました。

(本件事例への当てはめ)

これを本件事例に当てはめ、各作業員が受注した仕事を「外注(下請け)に出すことがなかったこと」や各作業員が作業を休むときには「原告が代替の作業員を手配していたこと」から、給与等の該当性を補強する要素の一つになるとしました。

(2)指揮監督性

(具体的な判定基準)

指揮監督性について裁判所は、次の四つの視点から検討しました。一つ目は、具体的な仕事の依頼や業務に従事すべき旨の指示等に対して「諾否の自由」があるかどうかです。諾否の自由があることは給与等該当性を否定する重要な要素であり、反対に諾否の自由がないことは給与等該当性を肯定する要素であるとしました。

ただし、事業であっても「断ると次から仕事が来なくなる」などの事情によって事実上諾否の自由がない場合などもあることから、諾否の自由がないことをもって直ちに給与等該当性を肯定する要素にはならないと付け加えました。

二つ目は、「作業の指示」の指示です。作業の指示がある場合であっても「注文者が行う程度」のものであれば給与等該当性を肯定する要素ではないものの、「具体的な内容・方法等」が指示されいて具体的な指揮命令を受けていると認められる場合には給与等該当性を肯定する重要な要素になるとしました。

三つ目は、使用者の命令や依頼等による「通常予定されいる業務以外の業務への従事」です。このような業務に従事する場合には給与等該当性を補強する重要な要素になるとしました。

四つ目は、「作業時間の指定と管理」です。勤務時間が指定、管理されていることは、一般的には給与等該当性を肯定する要素であり、反対に役務の提供の量及び配分を自ら決定でき、契約に定められた量の役務を提供すれば工期の終了前であっても、他の仕事に従事できる場合は給与等該当性を弱める要素になるとしました。

ただし、「工程の調整の必要」や「騒音等の配慮」などが必要な場合には、単に勤務時間の指定がされたというだけでは給与等該当性を肯定する要素にはならないと付け加えました。

(本件事例への当てはめ)

裁判所は、これらを四つを本件事例にあてはめ、各作業員が出面表に従って原告から作業先を割り振られていたこと(諾否の自由) 、受注先の現場監督等の指示に従って作業を行っていたこと(作業の指示)、原告代表者の指示に従って残業していたこと(通常予定されてる業務以外の業務への従事)、作業員甲が外注業者として取り扱われていた期間の作業従事日数、作業単価及び残業単価は従業員であった時期及び従業員に復帰した後の時期と同様だったこと(作業時間の指定と管理)を指摘しました。

(3)危険負担

(具体的な判定基準)

危険負担について裁判所は、報酬が完成した仕事の内容ではなく、時間給、日給、月給など「時間を単位」としている場合には、給与等該当性を補強する重要な要素になるとしました。

(本件事例への当てはめ)

本件事例については、「完成すべき作業の定めはなく、依頼して作業が完成しなかったとしても、作業日数に応じた報酬が支払われていた」ことから、給与等該当性を補強要素の一つになるとしました。

(4)材料等の支給

(具体的な判定基準)

材料等の支給について裁判所は、据置式の工具など「高価な器具」を所有して使っている場合には、事業者としての性格が強く、給与等該当性を弱める要素になるとしました。一方で、「手持ち工具」程度の器具の所有や「軽微な材料費」の負担は給与等該当性を弱める要素にはならないとしました。

(本件事例への当てはめ)

本件事例については、作業着と道具箱に入るくらいのコテとヘラを各作業員が用意し、それ以外の軍手、ハケ、ローラー、研磨機、マゼラーなどの道具や機械は原告から支給または貸与されいたと指摘しました。

(1)~(4)を総合した判断

裁判所は以上の事情を総合して、「本件支出金は、原告から空間的、時間的な拘束を受け、継続的ないし断続的にされる労務又は役務の提供の対価として支給されたものであり、雇用関係又はこれに類する原因に基づき使用者の指揮命令に服して提供した労務の対価として使用者から受ける給付というべきである」から、給与等に該当すると判断しました。

実務への応用

この事例は、昭和56年の最高裁判決を基礎としつつも、本来、消費税の納税義務者の判断において「個人事業者」と「給与所得者」を区分する基準であって、役務の提供の対価に該当するか否かの判断基準ではない消費税法基本通達1-1-1を参考になる基準として給与等に該当するか否かを判断した点が特徴的でした。

昨今、働き方の多様化によって、これまで従業員として雇用してきた方と新たに外注契約を締結して働いてもらうこともあると思いますが、本来の意味での外注契約になっているのか、「非代替性」「指揮監督性」「危険負担」「材料等の負担」の4つの視点から確認することが大切です。

千葉県浦安市で税理士事務所を開業。都内税理士事務所及び事業会社で国内税務、国際税務、財務会計、管理会計、経営企画などの業務に従事し、東京都千代田区で独立。令和4年5月千葉県浦安市に事務所を移転。創業、起業のサポートに尽力。

詳しいプロフィールはこちらをご覧ください

-200x200.jpg)

-200x200.jpg)

-200x200.jpg)

-200x200.jpg)

-200x200.jpg)

-200x200.jpg)