-840x348.jpg)

事例の概要

東京地方裁判所 (平成27年(行ウ)第204号)

平成29年1月12日棄却・控訴

税務訴訟資料 第267号-3(順号12952)

この事例は、プラスチック製部品の製造販売等を行う株式会社である原告が、原告の前代表取締役に支払った退職慰労金5609万6610円が損金に算入されるべきであったとして更正の請求をしたのに対して処分行政庁が、更正すべき理由がない旨の通知処分をしたことから、その取り消しを請求したものです。

裁判所は、原告の請求を棄却し、原告は控訴しましたが控訴審でも棄却、その後上告しましたが棄却・不受理となり確定しています。

この事例のポイント

分掌変更等による役員退職給与として支給したものについては、役員としての地位又は職務内容の激変によって、実質的に退職したと同様の事情にあると認められる場合には、法人税でも退職給与として取り扱うことができます。この事例では、退任した前代表取締役が行った「引継ぎ」によって、引き続き、法人の経営上主要な地位を占めていた状態であったか否かがポイントです。

事実関係

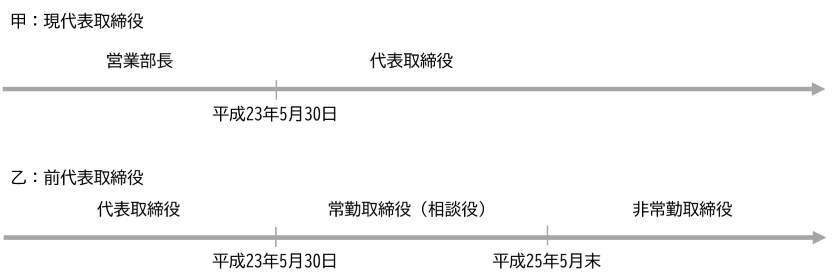

代表交代とその経緯

(代表取締役の交代)

原告は、平成23年5月30日に開催された株主総会及び取締役会で、営業部長であった甲を新たな代表取締役に選任し、それまで代表取締役であった乙は相談役(常勤取締役)に就任しました。

(乙が顧問に就任した経緯)

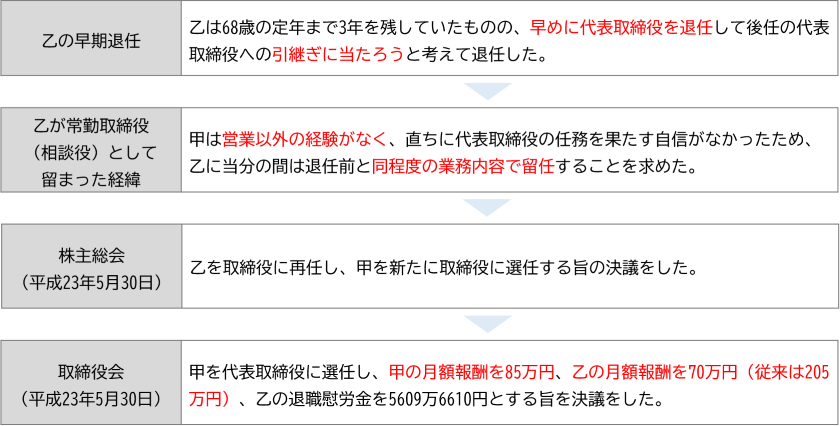

乙は自らが代表取締役に就任した際に苦労した経験から、68歳までの定年まで3年を残していましたが、早期に退任して後任の代表取締役の引継ぎに当たることにしました。一方で、甲は原告に入社してから営業一筋で、経営全般に関する知識や経験が少なかったことから、直ちに代表取締役の任務を果たす自信がなく、業務に支障をきたさないためにも、乙に対して当分の間は退任前と同程度の業務内容で取締役として留任することを求めました。

その結果、甲が代表取締役に選任されるとともに乙は2年間は相談役(常勤取締役)として勤務することになり、甲の月額報酬は85万円、乙の月額報酬は70万円(従来は205万円から減額)とされました。

なお、乙は親会社の代表取締役に対して「役員報酬が半分になっても2年間は退任前の仕事をそのまま続ける」と述べ、親会社の代表取締役は甲に対して2年間は乙から仕事を教わるようにと助言、甲は「わかりました」と答えていたことが明かになっています。

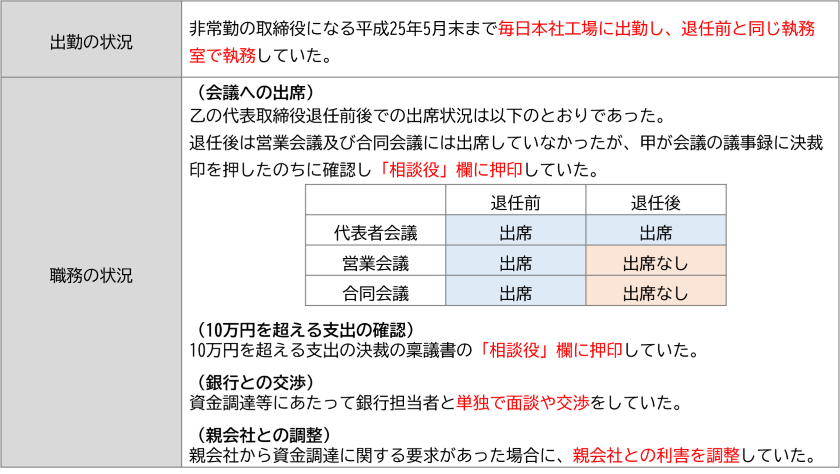

代表退任後の乙の勤務状況等

乙は平成23年5月30日に代表取締役を退任した後も、平成25年5月末に非常勤取締役になるまで毎日出社し、退任前と同じ執務室で執務をしていました。そして、1か月に1度開催される「代表者会議」には出席を続け、1か月に2度開催される「営業会議」と必要に応じて開催される「合同会議」には出席していなかったものの、甲が会議の議事録に決裁印を押した後に、乙も内容を確認して「相談役」欄に押印していました。

また、「10万円を超える支出」の稟議書には、甲が決裁欄に押印した後に内容を確認し「相談役」欄に押印していたほか、原告の資金調達のために多数回にわたって銀行の担当者と面談や交渉をしていました。そのほか、親会社から資金調達に対する要求があった場合には、甲から相談を受けて親会社との利害を調整し、親会社からの要求を和らげる役割も果たしていました。

代表就任後の甲の勤務状況等

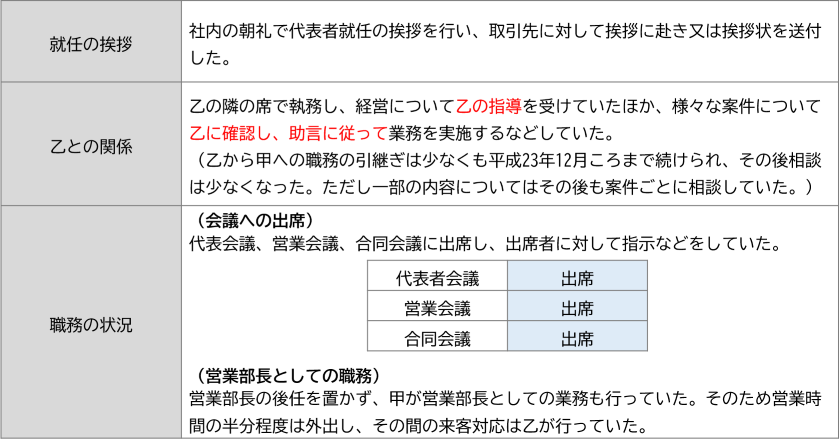

甲は代表取締役に就任後、朝礼で就任の挨拶をしたほか、取引先に対して乙とともに赴き又は挨拶状を送付していました。そして、執務は乙の隣に席を設けて乙とともに行い、営業以外の知識や経験が少なかったことから乙の指導を受け、賞与の査定や支払いのための借り入れ、工作機械の管理や設置についても、案件ごとに乙に確認を求めてその助言に従って業務を実施するなどしていました。

代表者会議、営業会議及び合同会議では、会議の出席者に対して今後の業務の方針等について指示をするなどしていましたが、一方で代表取締役就任後も適任者がいないとして営業部長の後任を置かず、営業部長の業務を従前と同様に継続していたため、営業時間の半分程度は外出し、その間の来客対応は乙が行っていました。

甲が自らの判断で決定した事項

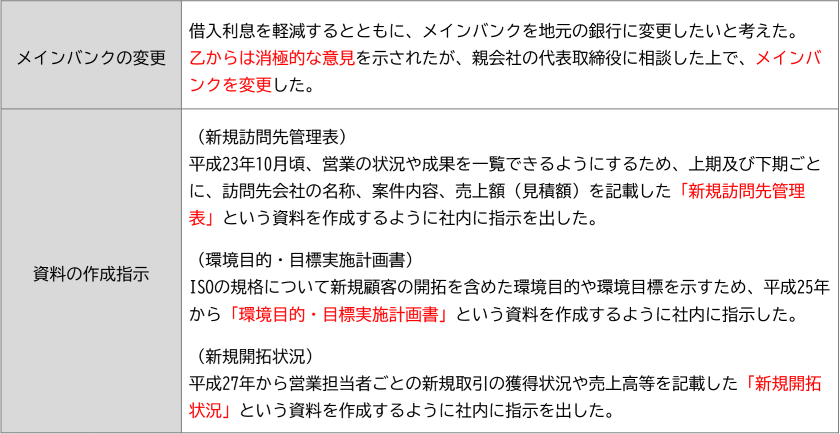

甲は多くの業務を乙の指導のもとで行っていましたが、乙の助言等なしに自らの判断で行った事項としては、乙の消極的な意見を押し切って行ったメインバンクの変更や、「新規訪問先管理表」「環境目標・目標実施計画書」「新規開拓状況」といった資料の作成指示が挙げられています。

争点

役員退職給与として金員が「退職給与」に該当するか否か

原告が、乙については「実質的に退職したと同様の事情」が存在していたため「退職給与」に該当すると主張したのに対して、被告である国は、乙の退任後の職務の状況などから、退職の事実が本件事業年度の末までに具備されていたとする原告の主張はその前提を欠いていると主張しました。

裁判所の判断

代表交代の経緯等について

裁判所は、甲は代表就任後直ちに任務を果たせる自信がなく乙に対して2年間は常勤することを求め、乙も報酬が半分になっても2年間は退任前の仕事を続ける旨を述べていたことから「乙が、引き続き当分の間は原告の経営に関与して甲に対する指導や助言を行うことによって、専ら営業部門で勤務してきた甲の経営責任者としての経営全般に関する知識や経験の不足を補うことが予定されていたものと認められる」としました。

対内的な関係について

乙が、幹部の集まる代表者会議に出席し、営業会議及び合同会議についても議事録で内容を確認し、助言や指導を行うなど、「経営上の重要な情報に接するととともに、個別案件の経営判断にも影響を及ぼし得る地位にあった上、10万円を超える支出の決裁にも関与していたものと認められる」と指摘しました。

対外的な関係

また、乙は原告の資金繰りの窓口役を務め、主要な取引先の銀行から「実権を有する役員」と認識されていたほか、営業活動のため不在にすることが多かった甲に代わって対外的な来客の対応を行うなど、対外的な関係においても主要な地位を占めていたと認められると指摘しました。

以上の事情を踏まえた判断

以上の事情を踏まえて裁判所は、乙は「引き続き相談役として原告の経営判断に関与し、対内的にも対外的にも原告の主要な地位を占めていたと認められる」とし、役員としての地位又は職務内容が激変して実質的に退職したと同様の事情があったとは認められないとしました。

なお、乙の月額報酬与は退任前の205万円から70万円まで大幅に減額されていますが、減額後も甲の月額報酬85万円と遜色ないこと等から「乙が経営上主要な地位を占めていたことと別段齟齬するものではない」とし、メインバンクの変更など、甲が自らの判断で決定した事項についても「一部の限られた範囲の事項にとどまり、原告の経営上の重要事項の全般にわたるものではない」としました。

実務への応用

この事例は、前代表取締役が自らが代表取締役に就任した際に苦労した経験があったことや、後任の代表取締役の経営に関する知識や経験が十分でなかったことから、定年まで3年を残しながら早期に退職し、2年間かけて引継ぎをしつつ後任の代表取締役を育てていたところ、引き続き「法人の経営上主要な地位を占めていた」と判断されてしまい、役員退職金として支給した金員が分掌変更による役員退職金として認められなかったというものでした。

今回のケースのように後任の代表取締役の知識や経験が十分ではなく、一定のトレーニングの期間が必要なケースでは、いきなり代表取締役に就任させるのではなく一旦取締役など経営に近いポジションに就任させ、経営全般に関する十分な知識や経験を得えてから代表取締役の引継ぎをすることが大切だと言えます。

千葉県浦安市で税理士事務所を開業。都内税理士事務所及び事業会社で国内税務、国際税務、財務会計、管理会計、経営企画などの業務に従事し、東京都千代田区で独立。令和4年5月千葉県浦安市に事務所を移転。創業、起業のサポートに尽力。

詳しいプロフィールはこちらをご覧ください

-200x200.jpg)

-200x200.jpg)

-200x200.jpg)

-200x200.jpg)

-200x200.jpg)