-840x348.jpg)

事例の概要

神戸地方裁判所 (平成29年(行ウ)第109号)

平成31年2月13日棄却・控訴

税務訴訟資料 第269号-17(順号13240)

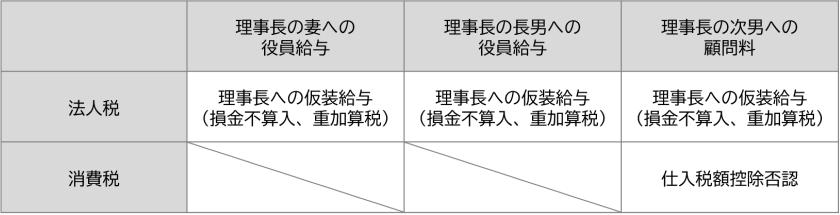

この事例は、原告である医療法人が(1)理事長の妻及び長男に支払った役員給与、次男に支払った顧問料について処分行政庁から理事長に対する役員給与(仮装給与)に該当するとして更正処分及び重加算税の賦課決定処分を受けたこと、(2)次男に支払った顧問料について仕入税額控除の対象ではないとして更正処分を受けたことに対して、原告がその取り消しを求めて争われたものです。裁判所は原告の請求を棄却し、原告は控訴しましたが、控訴審でも棄却されています。

この事例のポイント

医療法人の理事長が、勤務実態の乏しい又は全くない親族に役員給与等を支給していた事例です。裁判所が「どのような事実」をもって仮装給与であると判断したのかが、この事例のポイントです。

事実関係

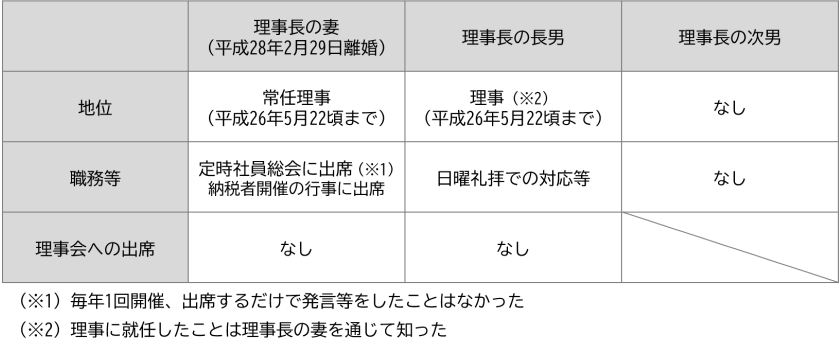

理事長の親族の「地位」と「職務等の状況」

(理事長の妻(平成28年2月29日離婚))

平成26年5月22日頃まで原告の「常任理事」の地位にあり、年に1回開催される定時社員総会に出席するほか、原告が開催する行事(コンサート、バザー、講演会、懇談会及び礼拝等)には、理事長の妻として出席していました。ただし、これ以外に原告に関わる仕事をしたことはなく、理事会に参加したこともありませんでした。また、定時社員総会には出席していたものの、発言等をしたことはありませんでした。

(理事長の長男)

平成26年5月22日頃まで原告の「理事」の地位にありました(理事に就任したことは原告の妻を通して知った)が、理事会に参加したことはなく、医師として原告とは別の病院に勤務していました。なお、原告の敷地内にある教会の日曜礼拝では、入院患者の車椅子を押したり体調を崩した患者の対応等をすることがありました。

(理事長の次男)

原告内部での地位は持たず、医師として米国で医療の研究をしていました。原告は「顧問料」という名目で金員の支払いをしていましたが、理事長の次男は、原告から医学的な相談を受けたことも、医学文献を提供をしたこともありませんでした。

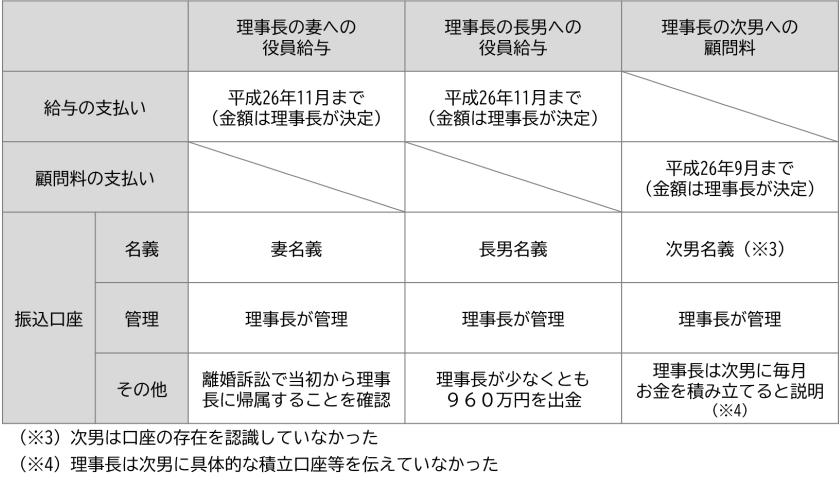

理事長の親族への役員給与又は顧問料

(理事長の妻への役員給与)

原告は、理事の報酬規程を定めておらず、理事長の妻への役員給与の支払及び金額は理事長が決定していました。また、役員給与の振込口座は理事長が作成したもので、通帳及び届出印も理事長によって保管されており、退任後も一定期間役員給与が振り込まれていました。理事長との離婚訴訟では、当該振込口座が当初から理事長の権利に属するものであったと確認されています。

(理事長の長男への役員給与)

理事長の長男への役員給与の支払及び金額は、妻への役員給与と同様に理事長が決定していました。振込口座は理事長が作成したもので、通帳及び届出印は理事長によって保管されており、退任後も一定期間役員給与が振り込まれていました。また、少なくとも960万円が理事長によって出金されており、理事長の長男は平成25年分の確定申告で当該役員給与を含めて申告していますが、「役員給与の内容を調査する必要があったためひとまず申告しただけ」と説明しています。

(理事長の次男への顧問料)

理事長の次男に対する顧問料は、理事長が支払及び金額を決定したもので、理事長の次男は「外国で何があるかわからないから毎月お金を積み立てておく」と口頭で伝えられただけでした。また、振込口座は理事長が作成、通帳及び届出印を保管しており、理事長の次男はその口座の存在すら認識していませんでした。

争点

理事長の妻と長男への役員給与及び次男への顧問料は仮装給与に該当するか。

裁判所の判断

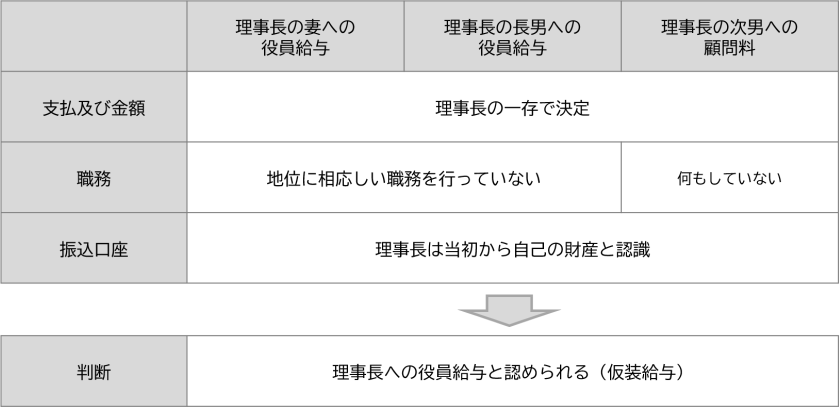

(理事長の妻への役員給与)

次の理由から理事長に対する役員給与(仮装給与)に該当すると判断しました。

(1)役員給与の支給及び金額が理事長の一存で決定されていたこと

(2)常任理事の地位に相応しい職務を行っていなかったこと

(3)退任後も役員給与が振り込まれていたこと

(4)振込口座が理事長によって独占的に管理されていたことや、離婚訴訟で振込口座が当初から理事長に帰属していたと確認していることから、理事長は当初から当該振込口座を自己の財産と認識していたと推認できること

(理事長の長男への役員給与)

次の理由から理事長に対する役員給与(仮装給与)に該当すると判断しました。

(1)役員給与の支給及び金額が理事長の一存で決定されていたこと

(2)理事の地位に相応しい職務を行っていなかったこと

(3)退任後も役員給与が振り込まれていたこと

(4)振込口座が理事長によって独占的に管理されていたことや、少なくとも960万円が理事長によって出金されていたことから、理事長は当初から当該振込口座を自己の財産と認識していたと推認できること

なお、理事長の長男は、平成25年分の確定申告に当該役員給与を含めていますが、その他の年分は含めておらず、平成25年分についても「役員給与の内容を調査する必要があったためひとまず申告しただけ」と説明していることから、裁判所は平成25年分の確定申告に含めていた事実をもって直ちに役員給与が長男に支払われていたと認めることは出来ないとしました。

(理事長の次男への顧問料)

次の理由から理事長に対する役員給与(仮装給与)に該当すると判断しました。

(1)顧問料の支給及び金額が理事長の一存で決定されていたこと

(2)原告から相談を受けたことも、原告に医学文献を提供したこともなかったこと

(3)振込口座が理事長によって独占的に管理されていたことや、理事長は外国に住む我が子のための積み立てと認識していたことから、理事長は当初から振込口座を自己の財産と認識していたと推認できること

実務への応用

この事例は、主に(1)役員給与等が理事長の一存で決定されていたこと、(2)それぞれの地位に相応しい職務を行っていなかったこと、(3)理事長が当初から振込口座を自己の財産と認識していたことの三点から役員給与及び顧問料が、理事長に対する役員給与(仮装給与)に該当すると判断されたものでした。

仮装給与は全額が損金不算入になるばかりか重加算税の対象になりますので、当然のことながら役員給与等は職務内容等に応じた金額を、正規の手続きを経て支給することが大切です。

千葉県浦安市の税理士。中小企業・個人事業主の税務顧問、創業支援、月次決算早期化、freee会計の活用、経営に使う数字の整理をサポートしています。

ご相談・お問い合わせはこちら

-200x200.jpg)

-200x200.jpg)

-200x200.jpg)

-200x200.jpg)

-200x200.jpg)

-200x200.jpg)