こんにちは!浦安の税理士たちばなです。消費税では取引を課税取引、非課税取引、免税取引、不課税取引という4つに区分しますが「わかりにくい」と困っている方もいると思います。特に非課税、免税、不課税の3つについては「全部同じじゃないか?」と思ってしまいそうです。ところがこれらは似ているのですが正しく区分しないと申告する税額が変わってしまうかもしれません。

消費税の課税区分とは?

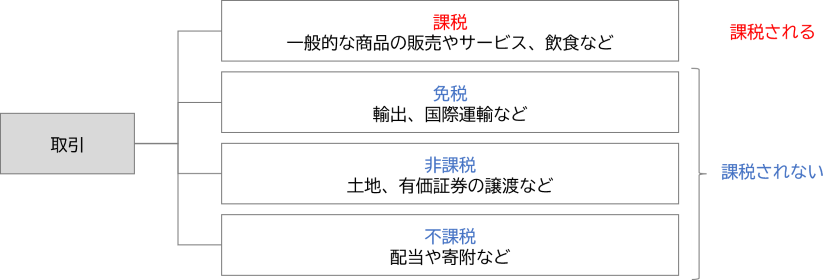

消費税法では取引を4つに区分しますがそのうち一般的な商品の販売や飲食のように消費税が課税されるものを「課税取引」といいます。一方で、輸出や国際運輸などの「免税取引」、土地や有価証券の譲渡などの「非課税取引」、配当や寄附などの「不課税取引」には消費税が課税されません。

消費税の課税区分判定は経理担当者でも苦手な方がいると思いますが、正しい税額計算のためには会計ソフトで伝票入力するときに正しい課税区分を選択することが大切です。

「非課税」「免税」「不課税」と税額計算の関係

このように消費税が課税されない取引には「非課税取引」「免税取引」「不課税取引」の3つがあるわけですが「課税されないのになぜわざわざ3つに分ける必要があるのだろう」と疑問に思われるかもしれません。確かに3つとも消費税が課税されないということでは同じなのですが、消費税の確定申告をするときに3つのいずれに該当するかによって申告する税額が異なるからです。

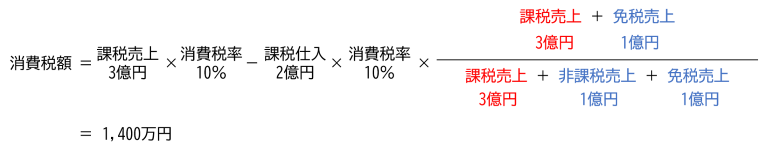

事業者が確定申告する消費税の額は原則として次の計算式(本則課税で全額控除できる場合や簡易課税を除く)のように計算しますが、最後の分数の部分で免税売上と非課税売上を使うため、消費税が課税されない取引であっても売上については非課税、免税、不課税を正しく区分しないと税額を間違えて計算してしまいます。

本則課税による計算例

売上:課税売上3億円、非課税売上1億円、免税売上1億円、不課税売上1億円

仕入:課税仕入が2億円

※消費税率は10%とします。

課税区分はどうやって判定する?

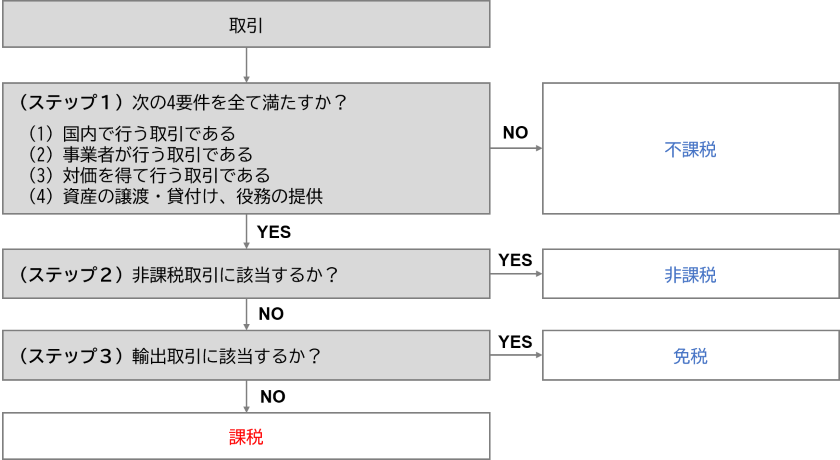

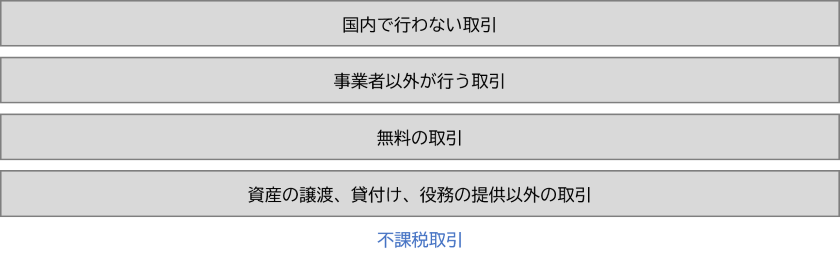

消費税の課税区分を判定するには次のフローチャートのように最初に「国内で行う取引」「事業者が行う取引」「対価を得て行う取引」「資産の譲渡・貸付け・役務の提供」という4つのうち一つでも満たさないもの(海外での取引や一般の方がオークションサイトで不用品を販売したなど)を不課税取引に区分し、その後非課税取引と免税取引のいずれにも該当しないものが課税取引として区分されます。

こうやって見てみると「なんか難しそうだな」と思われるかもしれませんが、慣れてくるとフローチャートを気にせずに取引内容を見ただけで「これは課税でこれは非課税」といった具合に一目で区分できるようになります。

「非課税」「免税」「不課税」の具体例

非課税取引の具体例

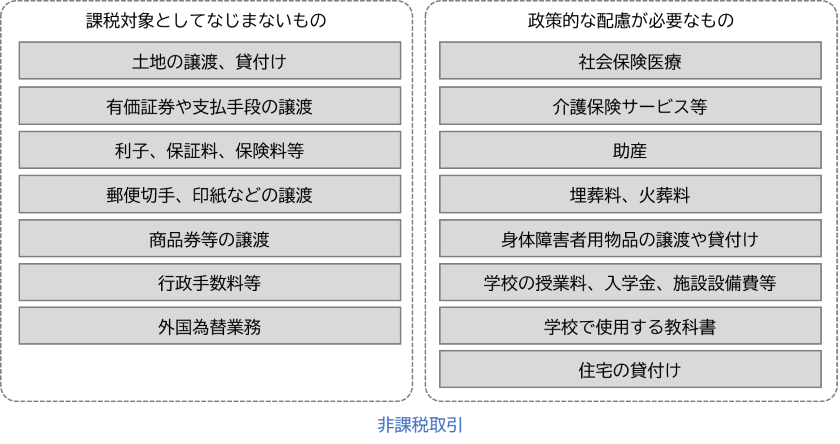

消費税の「課税の対象としてなじまないもの」や「政策的な配慮が必要なもの」が非課税取引として定められていますが、代表的なものとしては「土地の譲渡、貸付け」「有価証券の譲渡」「商品券の譲渡」「学校の授業料」「住宅の貸付け」などがあります。

免税取引の具体例

消費税は国内の消費に対して課税されるものであって海外で消費されるものについは課税されないため、海外に輸出されるものについては消費税が免除されます。代表的なものとしては「商品の輸出」「飛行機の国際線料金」「国際電話」「国際郵便」「免税店での輸出物品の販売」などが免税取引になります。

不課税取引の具体例

「国内で行う取引」「事業者が行う取引」「対価を得て行う取引」「資産の譲渡・貸付け・役務の提供」の4つ条件を一つでも満たさないものは不課税取引として消費税が課税されません。例えば「海外店舗での商品販売」や「一般の方が行うフリマアプリで行う不用品の販売」「寄附」「配当金の支払い」などは不課税取引になります。

千葉県浦安市の税理士。

浦安市を拠点に、法人・個人事業主の税務顧問、創業支援、月次決算早期化、freeeやマネーフォワードの活用、経営に使う数字の整理をサポートしています。

当事務所のより詳しい情報は、「浦安の税理士|橘隆行税理士事務所」のトップページをご覧ください。

-200x200.jpg)

-200x200.jpg)

-200x200.jpg)