こんにちは!浦安の税理士たちばなです。簿記の勉強をしたことのある方であれば損益計算書は非常に馴染みのあるものですが、初めて目にした方からすると「どうやって読めばいいんだろう?」と戸惑ってしまうかもしれません。そこで今回は損益計算書の「読み方」と「分析方法」について解説したいと思います。

「損益計算書」ってなに?

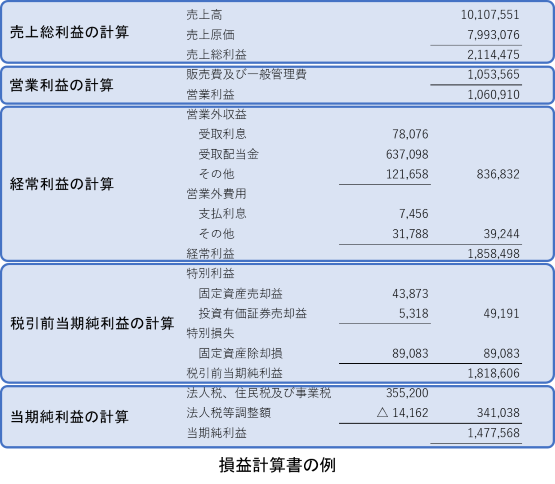

会社は毎年の決算で計算書類(決算書)を作成して経営者や株主などの利害関係者に報告しますが、損益計算書はその計算書類の一つで、会社の「経営成績」を表すものです。具体的には次のように、収益・費用・利益などが記載されいるもので「売上がいくら」「費用がいくら」そしてその結果として「利益がいくらだったのか?」が分かります。

「5つの利益」とそれが意味するもの

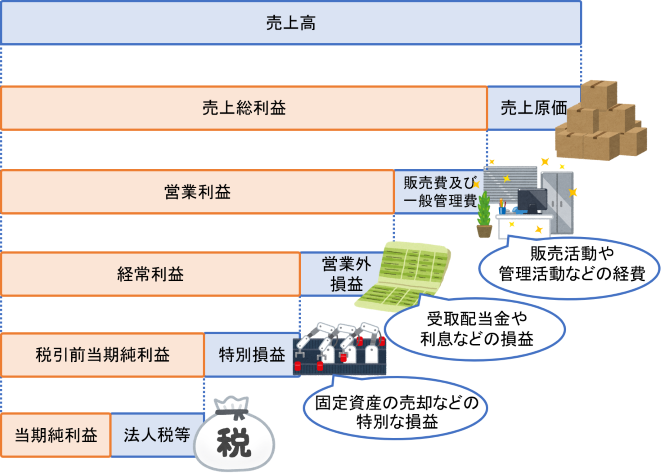

ところで損益計算書ですが、よく見てみると「売上総利益の計算」「営業利益の計算」「経常利益の計算」「税引前当期純利益の計算」「当期純利益の計算」という5段階に区分されています。したがって、損益計算書を読み解くときにはこれらが何を表しているのかを正しく理解しておくことが大切です。

売上高

本業の収益のことで、この後に出てくる5つの利益を生み出す大元です。

売上総利益

売上高から売上原価(売上高に対応する製造コストや仕入コスト)を引いて計算します。粗利とも呼ばれるもので商品や製品、サービスそのものが持つ儲ける力を表します。

経常利益

売上総利益から販売費及び一般管理費(給与や法定福利費、福利厚生費、旅費交通費、広告宣伝費など)を引いて計算します。その会社の本業のビジネスで儲ける力を表します。

経常利益

営業利益に営業外収益(受取利息や受取配当金、雑収入など経常的に発生する本業以外の収益)と営業外費用(支払利息や雑損失などの経常的に発生する本業以外の費用)を加減算して計算します。本業以外の部分も含めた経常的に儲ける力を表します。

税引前当期純利益

経常利益に特別利益(固定資産や投資有価証券の売却などで得た利益)と特別損失(固定資産や投資有価証券の売却、災害などで発生した損失)を加減算して計算します。特別な事情も含めた会社の儲けを表します。

当期純利益

税引前当期純利益から法人税などの税金を引いて計算します。配当の原資となる最終的な儲けです。

損益計算書を分析するポイント

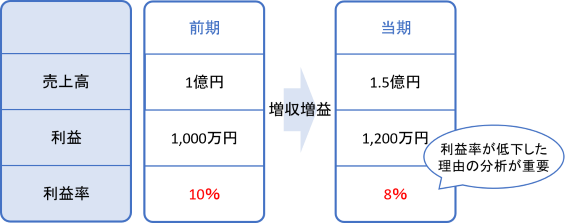

損益計算書を読んでいるとどうしても「売上高がいくらなのか?」と「どのくらい儲かったのか?(当期純利益はいくらか?)」が気になるところだと思いますが、それだけではなく利益率のチェックも大切です。

例えば売上高が1億円から1.5億円に大幅増加、利益も1,000万円から1,200万円に増加している場合には「増収増益」ということになりますが、利益率で見てみるとむしろ10%から8%に悪化していることがわかります。

増収増益はもちろん好ましいことですが、これをそのまま放置しておくと利益が出にくい体質になってしまう可能性がありるため、このような兆候を発見した場合には早い段階で「なぜ利益率が悪化したのか?」を調べることが大切です。

千葉県浦安市で税理士事務所を開業。都内税理士事務所及び事業会社で国内税務、国際税務、財務会計、管理会計、経営企画などの業務に従事し、東京都千代田区で独立。令和4年5月千葉県浦安市に事務所を移転。創業、起業のサポートに尽力。

詳しいプロフィールはこちらをご覧ください

-200x200.jpg)

-200x200.jpg)

-200x200.jpg)

-200x200.jpg)

-200x200.jpg)

-200x200.jpg)