-800x348.jpg)

簿記の勉強をしたことのある方であれば貸借対照表は非常に馴染みのあるものですが、初めて目にする方からすると「どう読めばよいのだろう?」と戸惑ってしまうかもしれません。そこで今回は貸借対照表の「読み方」と「分析方法」について解説したいと思います。

「貸借対照表」ってなに?

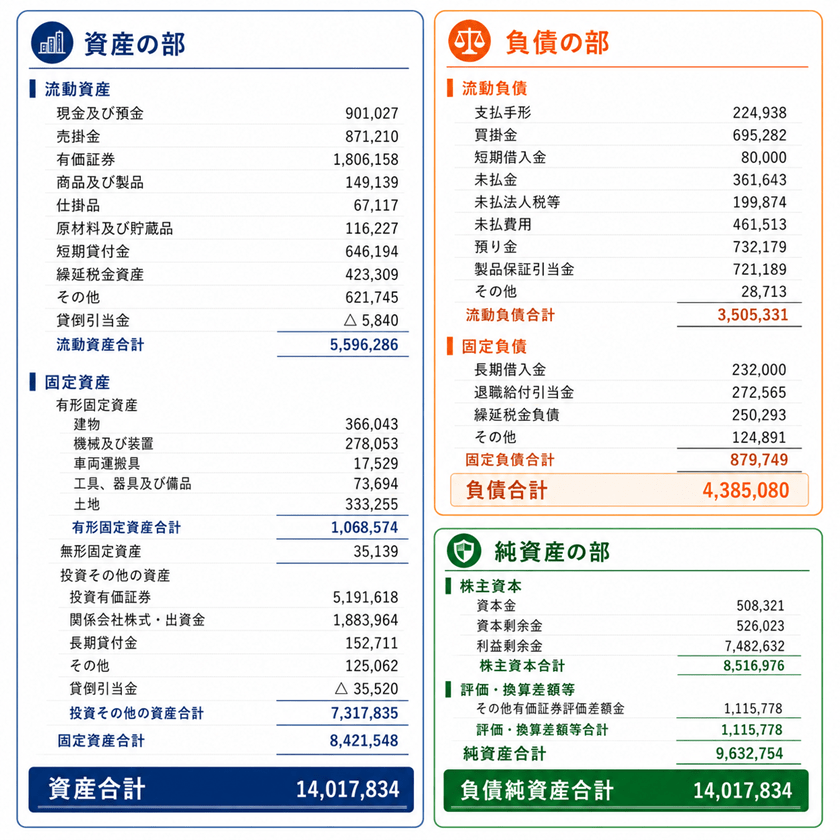

会社は毎年の決算で計算書類(決算書)を作成して経営者や株主などの利害関係者に報告しますが、貸借対照表はその計算書類の1つで、決算日における会社の「財政状態」を表すものです。具体的には次のように決算日に会社に「どんな資産、負債、純資産(資産と負債の差額)があるのか?」を記載している書類です。

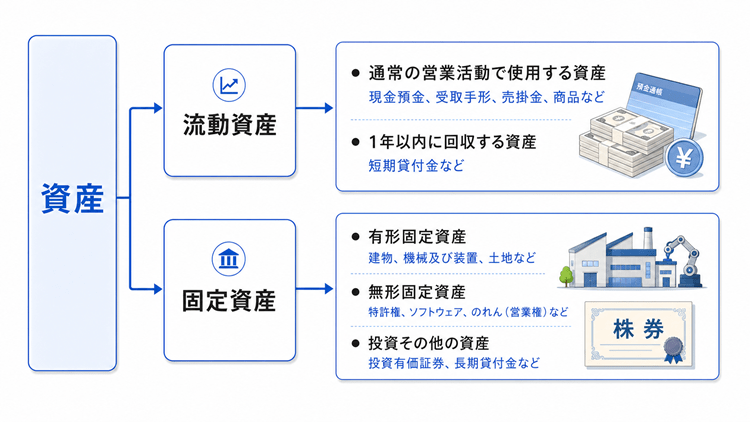

もう少し細かく見てみると、資産の部が「流動資産」と「固定資産」に分かれていることに気づきます。これは短期的に現金化される資産とそれ以外の資産を区別して表示するというルールがあるためで、例えば通常の営業サイクルの中でどんどん現金化される受取手形や売掛金、1年内に現金化される短期貸付金などは「流動資産」に区分される一方で、1年以上にわたって長期的に使用される建物や機械および装置などは「固定資産」に区分されます。

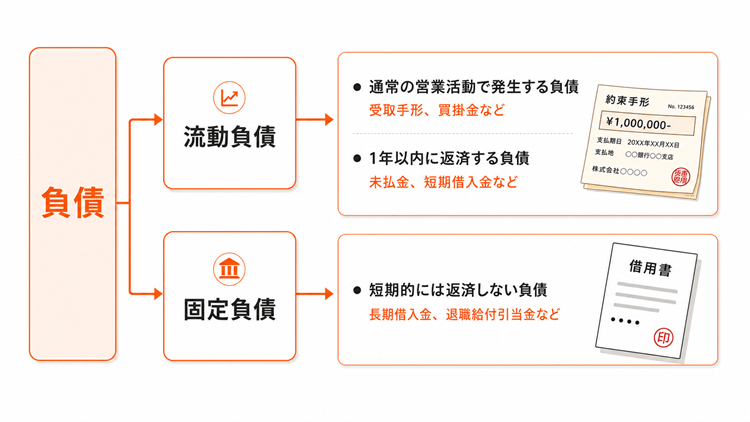

同様に負債についても短期的に返済しなければならない負債とそれ以外の負債を区別して表示するというルールがあり、それぞれ「流動負債」と「固定負債」に区分されています。

「資金の調達方法」と「資金の使い道」が分かる

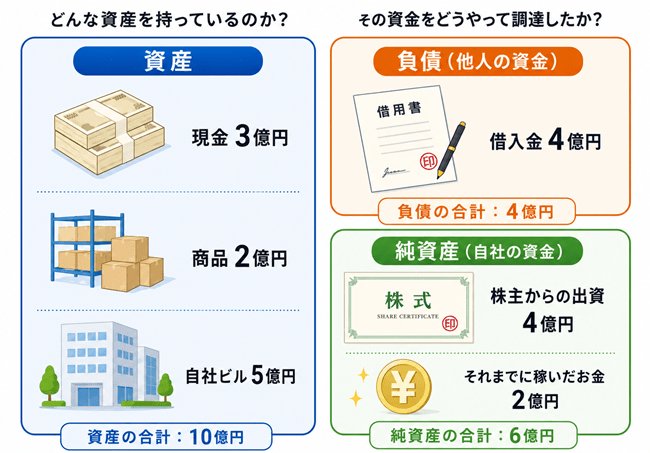

また、貸借対照表は左側(資産)と右側(負債+純資産)の金額が一致する仕組みになっていて、左側を見れば「どんな資産があるのか?」が分かるのですが、右側からは「どうやってその資金を調達したのか?」が分かる仕組みになっています。

以下のケースでは左側に10億円分の資産(現金3億円、商品2億円、自社ビル5億円)が表示されていますが、右側を見てみるとそのための資金は借入金が4億円、自己資金が6億円であると分かります。つまり、確かに10億円分の資産を持っていますが、そのうち4億円は他人のお金(借入金)で調達したものですので自社の持ち分は6億円分だけということになります。

貸借対照表を使った分析

次に貸借対照表を使った分析で代表的な指標として「流動比率」「当座比率」「純資産比率」の3つを紹介したいと思います。

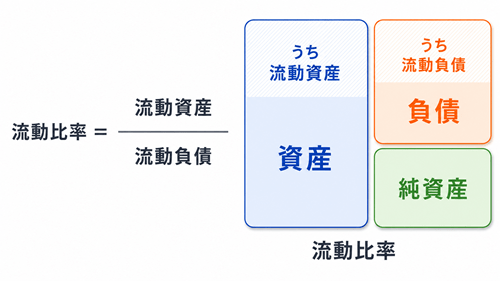

(1)流動比率

最初に流動比率ですが、この指標は「流動資産÷流動負債」として計算されるもので、短期的な支出(流動負債)に備えるために短期的に現金化できる資産(流動資産)が十分にあるかどうかを見る指標です。したがって、流動比率が100%に満たないような場合は短期的な資金需要に備えるための安全性が低いと考えられる一方で、120%を超えるような場合には短期的には安全性は比較的高いと考えられます。

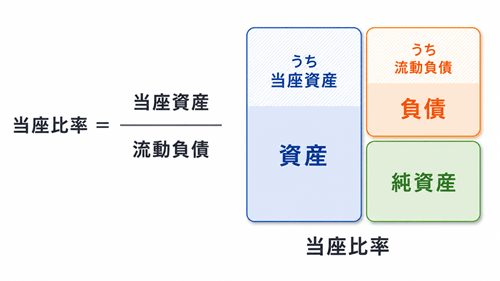

(2)当座比率

ところが流動比率で気をつける必要があるのが、流動資産のなかには棚卸資産などのように「必ずしも短期的に現金化できるとは限らないもの」までが含まれていることです。

そこで、流動比率よりも厳格な指標として「当座比率」があります。当座比率は流動資産の中でも特に短期的に現金化しやすい当座資産(現金預金、売掛金、受取手形、市場で売却できる有価証券など)を流動負債で割った割合のことで、当座比率が100%以上あれば一般的にその会社の短期的な支払能力は比較的高いと考えられます。

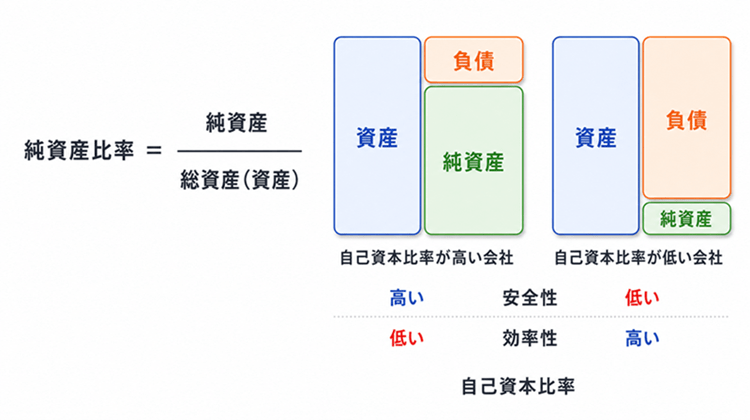

(3)純資産(自己資本)比率

また、総資産のうち純資産(自己資本)の占める割合(純資産÷総資産)として計算される指標に「純資産比率」がありますが、この指標の面白いところは「安全性」と「効率性」の両方に関係する指標だということです。

一方で、純資産比率が高い会社は、借入金などの他人資本をあまり活用していないともいえるため、積極的な投資や事業拡大という面では効率性が低く見える場合もあります。したがって、純資産比率は「高ければよい」と一概にはいえず、バランスが大切な指標でもあります。

千葉県浦安市の税理士。

浦安市を拠点に、税務顧問、決算申告、会社設立後の税務、法人成り、月次決算の早期化、経理体制づくり、事業計画の策定、資金繰り相談、経理の自動化・効率化などを支援しています。

当事務所のより詳しい情報は、「浦安の税理士|橘隆行税理士事務所」のトップページをご覧ください。

-200x200.jpg)

-200x200.jpg)

-200x200.jpg)

-200x200.jpg)

-200x200.jpg)

-200x200.jpg)

-200x200.jpg)