-840x348.jpg)

減価償却資産を修理・改良したものの「修繕費」と「資本的支出」が混在していてどのように経理処理してよいのか迷ってしまうこともあると思います。このような場合、実務上は「20万円基準」や「60万円基準」といった方法がよく使用されるのですが、正しく認識されていないケースもあるようですので詳しく解説していきます。

資本的支出と修繕費の区分

法人が所有する減価償却資産の改良を行って「使用可能期間を延長」させたり「価額を増加」させたりする場合にはかかった費用は資本的支出になりますが、壊れた箇所を修理するついでに部品をアップグレードして機能が増したような場合には判断が少し難しくなります。

なぜかといえば、この場合、壊れた箇所の「修繕費」とアップグレードによる「資本的支出」が混ざってしまっていて、かかった費用を修繕費と資本的支出に区分しないといけないからです。ではどのように区分するのかといえば、法人税法施行令では「使用可能期間を延長させる部分に対応する金額」や「価額を増加させる部分に対応する金額」(両方に該当する場合は多い金額)は資本的支出であるとしており、それ以外の部分が修繕費になります。

(法人税法施行令)

第百三十二条

内国法人が、修理・改良その他いずれの名義をもつてするかを問わず、その有する固定資産について支出する金額で次に掲げる金額に該当するもの(そのいずれにも該当する場合には、いずれか多い金額)は、その内国法人のその支出する日の属する事業年度の所得の金額の計算上、損金の額に算入しない。

一 当該支出する金額のうち、その支出により、当該資産の取得の時において当該資産につき通常の管理又は修理をするものとした場合に予測される当該資産の使用可能期間を延長させる部分に対応する金額

二 当該支出する金額のうち、その支出により、当該資産の取得の時において当該資産につき通常の管理又は修理をするものとした場合に予測されるその支出の時における当該資産の価額を増加させる部分に対応する金額

とはいえ「使用可能期間を延長させる部分」や「価値を増加させる部分」の金額を計算することが簡単でないことも珍しくありません。もちろん規模の大きな修理・改良であれば手間やお金をかけた調査によって区分することも考えられますが、それほど高額ではない修理・改良の場合には判断に悩むところです。

そこで、少額な修理・改良の場合には、ややこしい調査や計算などをせずに簡便な方法によって修繕費と資本的支出を区分することが認められています。これが「20万円基準」や「60万円基準」と呼ばれるものです。

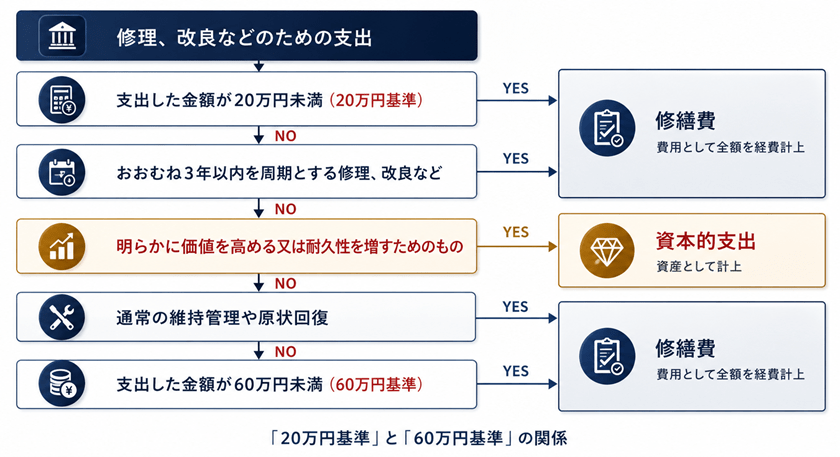

「20万円基準」と「60万円基準」の関係

「20万円基準」は、1つの修理・改良が20万円未満のときは、細かい区分を行わずに修繕費にできるというルールです。したがって、減価償却資産の部品を高性能なものに交換したとしてもその金額が20万円未満であれば、修繕費として損金に算入することができます。

これに対して60万円基準は、「修繕費と資本的支出の区分が明らかでない金額」がある場合に、その金額が60万円未満であれば修繕費として損金に算入できるというルールです。したがって、明らかに価値を高めたり、耐久性を増すための支出については、たとえ60万円未満であっても適用することができません。

例えば修繕、改良に80万円かかったものの、そのうち30万円は明らかな資本的支出で残りの50万円は資本的支出か修繕費かが明らかではない場合には、30万円は資本的支出として取り扱い、残りの50万円については60万円基準を適用して修繕費にすることができます。

「10%基準」の取扱い

また、20万円基準や60万円基準のほかに「10%基準」と呼ばれるものがあるのですが、これは修繕費と資本的支出の区分が明らかではないもので、修理や改良の対象となった固定資産の前期末取得価額のおおむね10%相当額以下であるものについては修繕費として損金に算入することができるというルールです。

10%基準も60万円基準と同様に「修繕費と資本的支出の区分が明らかではないもの」が対象ですので、明らかに資本的支出と分かる部分については適用することができません。

千葉県浦安市の税理士。

浦安市を拠点に、税務顧問、決算申告、会社設立後の税務、法人成り、月次決算の早期化、経理体制づくり、事業計画の策定、資金繰り相談、経理の自動化・効率化などを支援しています。

当事務所のより詳しい情報は、「浦安の税理士|橘隆行税理士事務所」のトップページをご覧ください。

-200x200.jpg)

-200x200.jpg)

-200x200.jpg)

-200x200.jpg)