-840x348.jpg)

事例の概要

那覇地方裁判所(平成25年(行ウ)第19号、平成27年(行ウ)第24号)

平成31年1月18日棄却・控訴

税務訴訟資料 第269号-4(順号13227)

この事例は、複合商業施設の建物を区分所有する原告が、当該区分所有する建物の専有部分及び共用部分を管理会社に賃貸するとともに、当該管理会社から転貸借により専有部分及び共用部分を借りた際の「共同管理費に係る消費税」の取扱いについて争われたものです。裁判所は原告の請求を棄却し、原告は控訴しました。

この事例のポイント

取引内容が少し込み入っていますが、消費税の課税対象を判定する単位、つまり課税、非課税、免税、不課税を「経済的実態に即して一連の取引全体で判定するのか」、それとも「個々の取引ごとに判定するのか」がポイントです。

事実関係

建物の「賃貸借」と「転貸借」

舞台となった複合商業施設の建物は、多数の区分所有者によって所有されており、さらに(a)自己が区分所有する部分を超えて専有部分を使用する区分所有者、(b)区分所有する専有部分を全く使用しない区分所有者、(c)区分所有者ではないが専有部分を賃借して使用する者がいたため、権利関係と使用状況が複雑になっていました。

そこで、当該建物の管理会社は効率的かつ適切な運営管理のために、区分所有者から専有部分及び共用部分のほぼすべてをいったん賃借したうえで、実際に使用する者に転貸することにしました。

賃借料の支払い

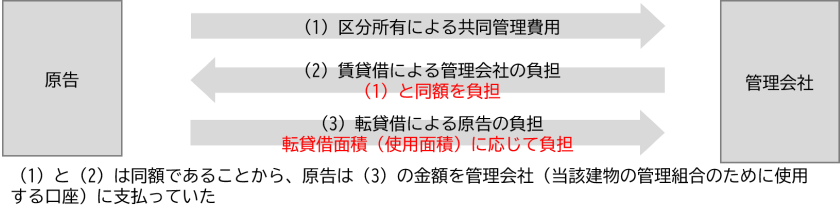

このような状況において、原告は、当該建物のうち区分所有する専有部分18,389.82㎡を管理会社に賃貸し、同時に転貸借契約により専有部分23,408.94㎡を借りることとし、賃料については転貸借部分(23,408.94㎡)と賃貸借部分(18,389.82㎡)の差額を管理会社に支払うことにしました。

共同管理費の負担関係

また、共同管理費(敷地及び共用部分の維持管理、修繕に必要な費用)は、共有持分に応じて管理会社に支払う義務がありましたが、賃貸借契約では賃借人(管理会社)が共同管理費を負担することと定め、転貸借契約では転借人(原告)が負担することと定めていました。

その結果、共同管理費の負担関係は次の(1)から(3)のようになっており、(1)と(2)が同額(管理会社が原告の区分所有部分をいったんすべて借り上げるため)であることから、実態としては原告が転貸借面積(使用面積)に応じた金額(3)を管理会社に対して支払えば足りることになりました。

そして、原告は(3)の金額を管理会社に支払うとともに、支払った金額を消費税の確定申告において仕入税額控除の対象としていました。

争点

(1)区分所有による共同管理費負担と(2)賃貸借による共同管理費負担の課税区分

国(被告)は、まず、賃貸借(原告→管理会社)と転貸借(管理会社→原告)は取引段階の異なる法的に個別の取引であり、それぞれで課税対象の判定をするべきである、言い換えれば、表面上の金銭の流れとしては(3)の支払いのみであったとしても、3つそれぞれで課税対象の判定をするべきと主張しました。

そのうえで、(1)の共同管理費の支払いは個別具体的な対価性がない(共同管理費の支払いとそれに対する区分所有者の受益をひも付けできない)ことから不課税取引、(2)の共同管理費の支払いは建物の貸付けの対価であることから課税売上であると主張しました。

裁判所の判断

課税対象の捉え方

このように原告と国との間には課税対象の捉え方に違いがありましたが、裁判所は消費税は生産・流通過程のあらゆる段階において発生する付加価値に対して課税するものとして、原則として広くあらゆる物品、サービスを課税対象とするもの(多段階一般消費税)であり、課税対象を捉えるにあたっては流通の個々の段階、個々の取引ごとに判断するのが相当であるとしました。

そして、上記(1)から(3)の取引については原告が主張するように一括して課税対象を判定するのではなく、それぞれの取引を個々に検討すべきとしました。

(1)区分所有による共同管理費負担について

一般的には区分所有者が負担する共用部分の管理費は、区分所有者の受益とは無関係なもので、単に区分所有者という地位に基づいて支払義務が発生する性質のものであるから不課税取引であるとしました。

そのうえでこの事例における(1)の共同管理費についても、一般的な共用部分の管理費と同様に受益とは無関係に単に区分所有者たる地位に基づいて支払義務が発生する性質のものにとどまるとして、不課税取引に該当すると判断しました。

(2)賃貸借による共同管理費負担について

原告は区分所有者として(1)の共同管理費の支払義務を負っているものの、(2)の賃貸借によって実質的にその負担を免れるという「経済的な効果」を受けていると指摘し、この経済的な効果が消費税法28条1項の金銭以外の物若しくは権利その他経済的な利益に該当するため、(2)については課税売上に該当すると判断しました。

実務への応用

この事例は、消費税の課税対象は流通の「個々の段階」「個々の取引」ごとに判断するものであるため、表面上1つの取引であったとしても、それが取引段階の異なる法的に個別の取引の集まりである場合には、それぞれの個別の取引ごとに課税対象を捉えるものであることを改めて示したものでした。

経理実務の現場において取引を相殺して差額で決済している場合には、個々の取引のもともとの内容をよく確認して、決済は差額で行うとしても、仕訳は「個々の取引ごと」に計上し、それぞれ個別に税務上の判断をすることが大切です。

千葉県浦安市の税理士。

浦安市を拠点に、税務顧問、決算申告、会社設立後の税務、法人成り、月次決算の早期化、経理体制づくり、事業計画の策定、資金繰り相談、経理の自動化・効率化などを支援しています。

当事務所のより詳しい情報は、「浦安の税理士|橘隆行税理士事務所」のトップページをご覧ください。

-200x200.jpg)

-200x200.jpg)

-200x200.jpg)

-200x200.jpg)