-840x348.jpg)

こんにちは!浦安の税理士たちばなです。利益を増やすには事業を成長させて売上を増やすことがとても大切です。でも「売上が10%増えたら利益も10%増える」というほど単純なものではなく、売上が大幅に増加したにも関わらず利益が増えなかった、又は赤字に転落してしまったという事態も起こりえます。

売上だけではなく「販売単価」と「利益率」にも注目!

直感的には売上が増えたら利益も増える思いがちですが、実際には売上が増えたにも関わらず利益はあまり増えなかったり、場合によっては減ってしまうこともありえます。これは売上が増えた要因によって「利益率」が変わってしまうからで、利益率が悪化してしまうと売上が増えても思ったように利益は増えてくれません。

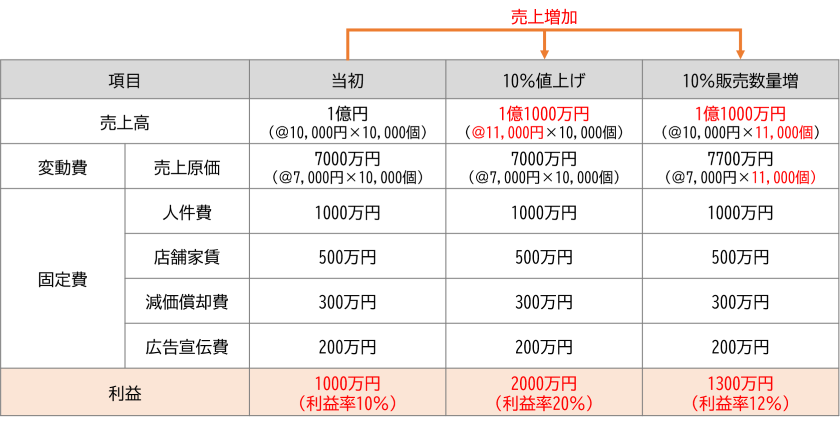

例えば次のように売上高1億円、変動費7,000万円、固定費2,000万円(※)、利益1,000万円というケースで、それぞれ10%値上げと10%販売数量増によって売上が増えた場合を考えてみると、いずれも売上は1億1,000万円に増加したのですが、前者の利益が2,000万(利益率20%)になったに対して、後者の利益は1,300万円(利益率12%)にとどまりました。

(※)変動費とは売上高の増減に合わせて増減する費用のことで代表的なものは売上原価です。一方、固定費とは売上高の増減に係らず一定額が発生し続ける費用のことで代表的なものは人件費や店舗家賃などです。

もちろん両者とも売上の増加とともに利益率が改善しているため非常に良い状態だと言えるのですが、値上げによる売上増がそのまま利益の増加につながったのに対して、販売数量の増加による売上増は売上原価も増加したため値上げの場合ほど利益率が改善しませんでした。

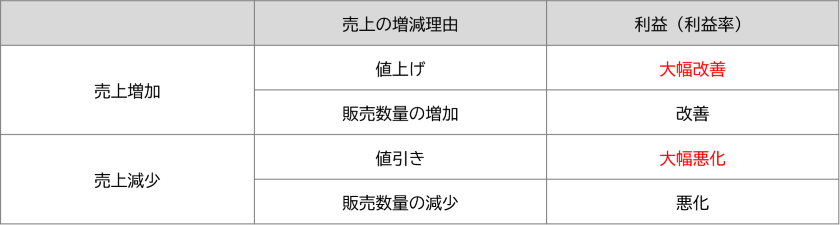

このことは売上減の場合も同様で、値引きによる売上の減少がそのまま利益の減少につながるのに対して、販売数量の減少による売上減は売上原価も減少するため値引きの場合ほど利益率が悪化しません。このように販売単価の変更は利益率にとても大きな影響を与えるため、売上だけではなく販売単価と利益率にも注目することが大切です。

値引きするなら事前シミュレーションが重要

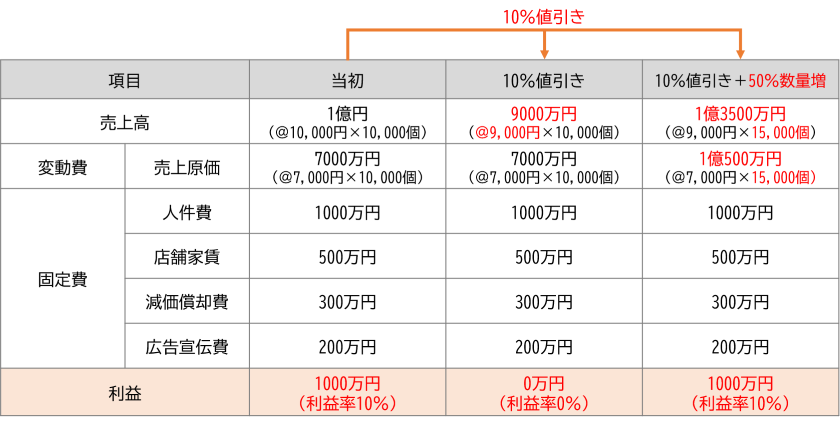

次に値引き戦略を検討してみたいと思います。最初に下表にある「当初」の金額を元に10%値引きした場合の影響を計算してみたところ、1,000万円あった利益が0円になってしまいました。これは利益率10%だったところで10%の値引きをしたため、利益率が0%になってしまったことを意味します。

しかしそれでも値引きによって販売数量が増えれば問題ないはずです。ではどれだけ販売数量が増えれば元の利益水準である1,000万円に戻るのかを計算してみると、このケースでは販売数量を50%増やす必要がありました。僅か10%の値引きと思われるかもしれませんが、それを挽回するには販売数量を50%も増やさないと利益が減ってしまうというわけです。

しかも販売数量を50%も増やすとなるとで、このケースでは固定費として取り扱っていた人件費なども増えてしまう可能性があるため、実際には更なる販売数量増が必要かもしれません。

もちろん全ての商品を一律に値引きするわけではなく「目玉商品だけ値引きする」「セール期間だけ値引きする」などの方法によって利益率への悪影響を最小限に抑えつつ実施することもあると思いますが、「値引きによって売上が増加したにもかかわらず赤字に転落した」なんてことにならないよう事前に入念なシミュレーションした上で価格戦略を考えることが大切です。

千葉県浦安市で税理士事務所を開業。都内税理士事務所及び事業会社で国内税務、国際税務、財務会計、管理会計、経営企画などの業務に従事し、東京都千代田区で独立。令和4年5月千葉県浦安市に事務所を移転。創業、起業のサポートに尽力。

詳しいプロフィールはこちらをご覧ください

-200x200.jpg)

-200x200.jpg)

-200x200.jpg)

-200x200.jpg)

-200x200.jpg)

-200x200.jpg)