-840x348.jpg)

給与と外注費では消費税の取扱いが異なる

事業者が誰かに仕事をしてもらってお金を払う場合、その支払いが「給与」なのか「外注費」なのかで、消費税の取扱いは大きく変わります。

一見すると、どちらも「人に働いてもらった対価」です。

しかし消費税では、給与と外注費はまったく別物です。

給与は、消費税の課税仕入れになりません。一方、外注費は原則として課税仕入れとなり、一定の要件を満たせば仕入税額控除の対象になります。

つまり、同じ100万円の支払いでも、

給与なら、仕入税額控除なし

外注費なら、原則として仕入税額控除あり

この違いがあるため、税務調査でも「給与」か「外注費」かはよく確認されるポイントになります。

判断の基本は「名目」ではなく「実態」

ここで大事なのは、請求書をもらっているか、業務委託契約書があるか、勘定科目を外注費にしているか、という形式だけで決まるわけではないということです。

むしろ、「自分の責任と計算で、独立して仕事をしているか?」という実態が重視されます。

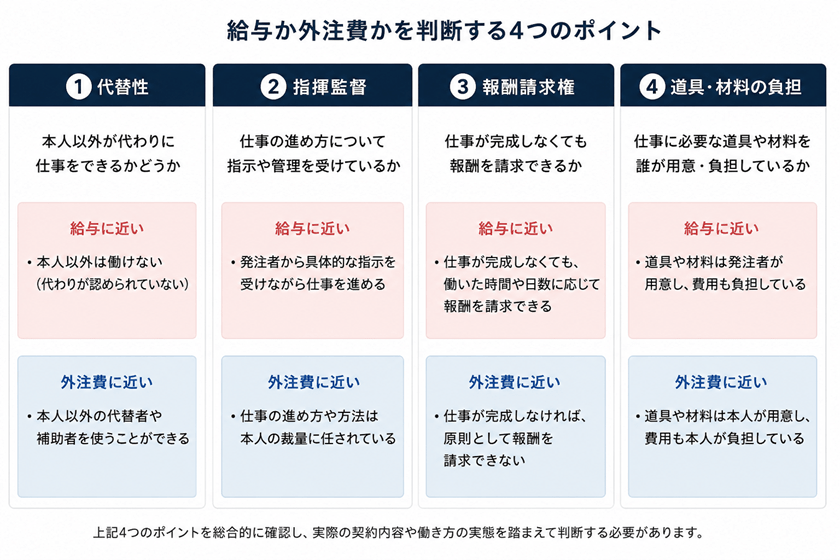

消費税基本通達1-1-1では、例として、①代替性、②指揮監督、③報酬請求権、④道具・材料の負担の支給の4つの判定基準を挙げ、これらを総合勘案して判定するとしています。

① 本人以外が代わりに仕事をできるか(代替性)

「その仕事を、本人以外の人が代わりに行うことが認められているか?」という判定基準です。

必ず本人が作業することが条件なら、給与に近くなります。

一方で、外注先が自分の判断で別の人に作業させてもよいなら、外注に近いです。

② 会社から指揮監督を受けているか(指揮監督)

「仕事の進め方、勤務時間、作業場所、手順などについて、会社から細かく指示を受けて、その指揮命令のもとで働いているか?」という判断基準です。

仕事の進め方などについて具体的な指示を受けて、その指揮命令のもとで働いている場合は、給与に近いです。

一方で、成果物や納期は決まっているものの、仕事の進め方などは本人に任されているなら、外注に近くなります。

③ 仕事が未完成でも報酬を請求できるか(報酬請求権)

「完成前の成果物が不可抗力で失われた場合など、仕事が完成していなくても、それまで働いた分の報酬を請求できるか?」という判断基準です。

働いた時間や労務提供そのものに対して報酬が発生するなら、給与に近いです。

一方、完成物の引渡しや業務の完了がない場合には報酬が発生しないというなら、外注に近いです。

④ 道具や材料を誰が負担しているか(道具・材料の負担)

「材料や用具などを誰が提供しているか?」という判断基準です。

発注者側で提供しているなら、給与に近いです。

一方で、本人が自分で材料・道具・経費を負担しているなら、外注費に近いです。

これら①~④の基準は、どれか一つで判断されるものではなく、それぞれを総合的に勘案して給与か外注費かを判断します。

出来高払いでも、給与になることがある

非常に誤解されやすいのが、

「請求書を出してもらっているから外注費」

「源泉徴収していないから外注費」

「時給ではなく出来高払いだから外注費」

といった点です。

確かに、これらは外注費によくみられる特徴ですが、これらを満たしているからと言って外注費というわけではありません。

給与と外注費の判定では、「請求書を出している」「源泉徴収している」といった「外形」よりも、「実態」を重視します。

また、基本通達1-1-1で4つの判定基準が挙げられているとおり、「出来高払いだから外注費」というほど単純ではありません。

消費税では「外注費にしたい」は通らない

会社側から見ると、「外注費であれば課税仕入れとして仕入税額控除の対象になり得る」ため、給与より外注費の方が消費税上は有利に見える場面があります。

しかし、実態が給与であるにもかかわらず、形式だけ外注費として処理している場合、消費税の仕入税額控除が否認されるリスクがあります。

特に、次のようなケースは注意が必要です。

「本人の代わりに別の人を働かせることは認められない」

「毎日決まった時間に出勤している」

「会社の指示どおりに作業している」

「他の従業員と同じように働いている」

「成果物ではなく、働いた時間に応じて支払っている」

「道具や材料は会社が用意している」

もちろんどれか一つでも該当すれば給与というわけではありませんが、契約書のタイトルが「業務委託契約」でも、こういった実態を総合的に勘案した結果、消費税上は給与と判断される可能性があります。

外注費が給与と認定された場合の主な影響

外注費として消費税の計算をしていたものが給与として認定された場合、

「消費税の仕入税額控除が否認される」

「加算税や延滞税が生じる可能性がある」

ことになります。

また、消費税とは必ずしも同じ基準ではありませんが、源泉所得税や社会保険などにも影響を及ぼす可能性があります。

結局のところ「独立した事業者」か「会社の従属しているか」

消費税基本通達1-1-1が示しているポイントは、結局のところ、「独立した事業者」か「会社に従属する働き手」かを区別するために、4つの判定基準で例示しているに過ぎません。

外注費として処理する場合は、契約書や請求書を整えるだけでなく、実態としても「独立した事業者への委託」といえる状態になっているかを確認しておくことが大切です。

より詳しく知りたい方は、次の記事で実際にあった訴訟事例について解説しています。

千葉県浦安市の税理士。

浦安市を拠点に、法人・個人事業主の税務顧問、創業支援、月次決算早期化、freeeやマネーフォワードの活用、経営に使う数字の整理をサポートしています。

当事務所のより詳しい情報は、「浦安の税理士|橘隆行税理士事務所」のトップページをご覧ください。

-200x200.jpg)

-200x200.jpg)

-200x200.jpg)

-200x200.jpg)