-840x348.jpg)

事例の概要

大阪地方裁判所(平成27年(行ウ)第393号)

平成30年4月19日棄却・控訴

税務訴訟資料 第268号-39(順号13144)

この事例は、Bの屋号でLPガス、A重油、灯油等の燃料小売業を営む原告が、自己が代表者を務める株式会社(以下「本件会社」という。)にBの業務を委託して、その外注費を事業所得の金額の計算上必要経費に算入したところ、処分行政庁が必要経費に算入することはできないとして更正処分等をしたため、その取消しを求めた事例です。

裁判所は、原告の請求を棄却し、原告は控訴しましたが控訴審でも棄却されています。

この事例のポイント

原告は、Bの事業主と本件会社の代表という二つの地位を併有していましたが、委託したとされる業務を「Bの事業主として行ったのか」、それとも「業務を受託した本件会社の代表として行ったのか」がポイントです。

事実関係

業務を委託した経緯

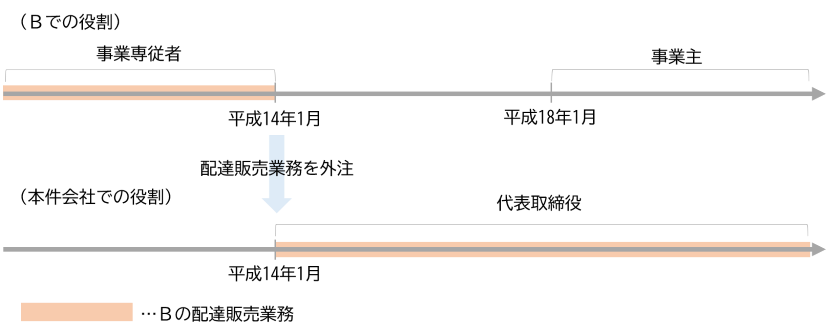

原告は、原告の父が事業主であるBにおいて事業専従者として業務をしていましたが、平成14年4月1日に本件会社の代表取締役に就任することになり、Bの事業専従者から外れることになりました。しかし、Bの配達販売を行う適任者が原告以外にはいなかったため、平成14年4月1日以降はBから本件会社に配達販売業務を委託し、代表取締役である原告がその業務に従事していました。

その後、平成18年1月1日に原告は父からBの事業を承継し、それ以後は原告がBの事業主になりましたが、Bは引き続き配達販売業務を本件会社に委託し、原告はその事業に従事していました。

業務委託について

B及び本件会社は上記の取引について書面による契約書等を作成しておらず、原告のみが委託業務に従事していました。また、原告がいつ委託業務に従事するかは原告が自ら決めており、基本的には本件会社の現場作業等に従事した日を除く平日は、ほぼ全日を委託業務に従事していました(ただし、原告は平日の朝と夕方には会社の事務所に顔を出して、指示をしたり報告を受けたりしていました)。

そして、原告は委託業務に従事した日数を自己の手帳にメモし、本件会社はこれに基づいて外注費の金額を計算していました。

争点

平成18年1月1日の事業承継後の外注費(以下「本件外注費」といいます)が、原告の事業所得に係る必要経費に該当するか?(この事例ではこの他に「同族会社の行為計算否認の対象となるか」などについても争われています)

被告(国)の主張

支出が必要経費に該当するためには、それが事業活動と直接の関連性を有し(関連性要件)、事業の遂行上必要である(必要性要件)という2つの要件を充足しなければならないが、Bの事業主である原告は本件会社に配達販売業務を外注しているものの、自ら配達販売業務に従事しているため、客観的な必要性が認めらず必要性要件を充足しないと主張しました。

原告の主張

Bの事業主である原告は、本件会社が従事した配達販売業務によって事業所得を得ており、その事業所得のために本件会社に対して本件外注費を支払っているのであるから、本件外注費が業務の遂行上必要な支出であることは明らかであり、原告の事業所得に係る必要経費に該当すると主張しました。

裁判所の判断

裁判所は、支出が事業所得の金額の計算上必要経費として控除されるためには、その支出が事業所得を生ずべき業務と合理的な関連性を有し(関連性要件)、かつ、当該業務の遂行上必要であること(必要性要件)を要するとしました。

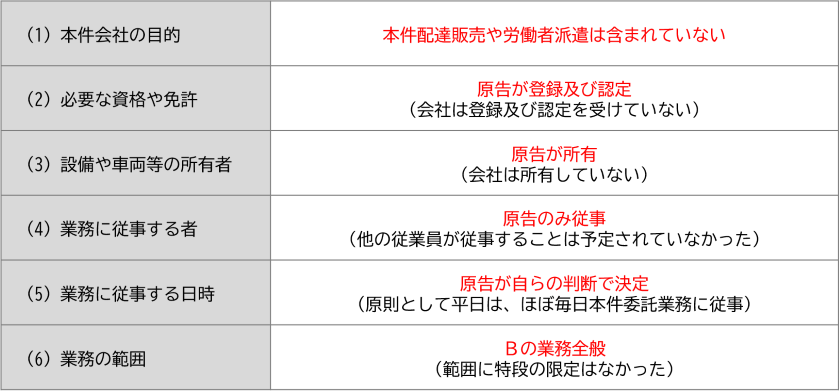

そして、本件事例について考えてみると、原告は以下のように、Bの業務全般について、自己の所有する設備や車両等、資格を用いて業務を遂行していました。さらに、当該業務に従事するのは原告のみで、本件会社の他の従業員が当該業務に従事することは予定されておらず、原告は、日常的に自己の経験と判断に基づき、自己の労力と経費負担によって業務を遂行していました。

さらに、原告と本件会社との間では契約書等の書面が作成されておらず、契約の重要な要素についても明確に定められていなかったなど、一般的な事業者間の業務委託契約や労働者派遣契約とは明らかに異質であったことから、裁判所は業務委託や労働者派遣ではなく、原告が「Bの事業主として」Bの業務を遂行していたとしました。

このように、原告はBの事業主として自らの業務を遂行していただけにも関わらず、外注費を本件会社に支払っていたものであるため、裁判所は本件外注費は必要性要件を欠くものであるとして、原告の事業所得に係る必要経費には該当しないとしました。

実務への応用

この事例は、以前は形式的にも実質的にも「外注」であったものが、原告がBを事業承継したことによって、実質的には「自己の経営する個人事業を単に自ら遂行していただけ」になっていたため、外注費を支払う必要性が無いとされたものでした。

もちろん個人事業主は自己が代表を務める会社に業務を外注してはいけないということではありませんが、必要経費として控除するには「会社の目的」「資格や設備」「業務に従事する人」「業務に従事する日時」「業務範囲」「契約内容」などから考えてみる必要があります。

また、この事例では、そもそも本件外注費は必要性要件を満たさないと判断されたことから、裁判所は同族会社の行為計算否認については判断しませんでしたが、必要経費としての要件を満たしている場合であったとしても、経済的合理性を欠く取引であって「所得税の負担を不当に減少させる結果となると認められる」場合には、同族会社の行為計算否認の対象になります。

千葉県浦安市の税理士。中小企業・個人事業主の税務顧問、創業支援、月次決算早期化、freee会計の活用、経営に使う数字の整理をサポートしています。

ご相談・お問い合わせはこちら

-200x200.jpg)

-200x200.jpg)

-200x200.jpg)

-200x200.jpg)

-200x200.jpg)

-200x200.jpg)