-840x348.jpg)

先日、ある税務専門誌を読んでいると外国の芸能人が日本で活動した場合の所得税について「芸能人は人的役務の提供事業に該当するので…」と解説されていました。「人的役務の提供事業」という言葉、あまり馴染みがないかもしれませんが、海外取引がある場合にはときどき出てくる用語で、専門家の間でも誤解されやすいものなので、この記事で整理します。

似たような名前の2つの所得

日本で生活している「居住者」が国内に所得がある場合には所得税が課税されますが、外国で生活している「非居住者」であっても国内源泉所得に対しては所得税が課税されることになっています。

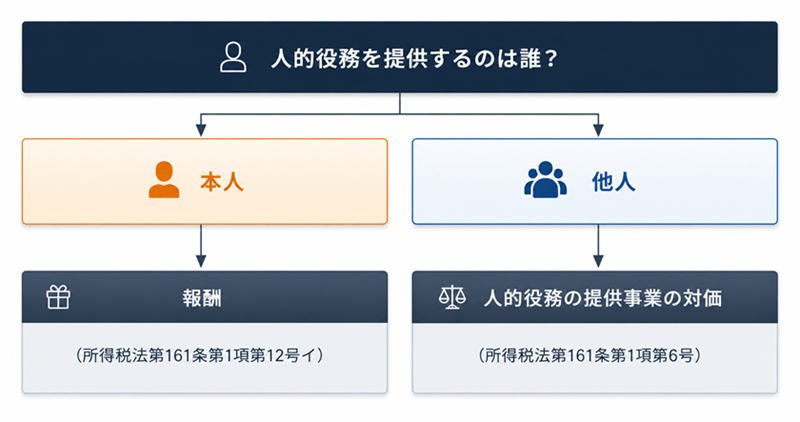

そして国内源泉所得とは大まかにいえば「日本国内で生じた所得」なのですが、正確には所得税法第161条に列挙されており、「人的役務の提供事業の対価」もそのうちの1つです。ただし「人的役務の提供事業の対価」のほかに人的役務の提供に対する「報酬」というものもあるのですが、両者の違いは分かりづらく、間違えやすい部分です。

人的役務の提供事業とは?

人的役務を提供する事業なのだから「プロスポーツ選手や芸能人、サービス業のことかな?」と思われるかもしれませんが、所得税基本通達161-2では、非居住者が営む「自己以外の者」の人的役務の提供を主たる内容とする事業と解説しています。

(人的役務の提供を主たる内容とする事業の意義)

所得税基本通達

161-21 法第161条第1項第6号に規定する「人的役務の提供を主たる内容とする事業」とは、非居住者が営む自己以外の者の人的役務の提供を主たる内容とする事業又は外国法人が営む人的役務の提供を主たる内容とする事業で令第282条各号に掲げるものをいうことに留意する。したがって、非居住者が次に掲げるような者を伴い国内において、自己の役務を主たる内容とする役務の提供をした場合に受ける報酬は、法第161条第1項第6号に掲げる対価に該当するのではなく、同項第12号イに掲げる報酬に該当する(平28課2-4、課法11-8、課審5-5改正)。

(1) 弁護士、公認会計士等の自由職業者の事務補助者

(2) 映画、演劇の俳優、音楽家、声楽家等の芸能人のマネージャー、伴奏者、美容師

(3) プロボクサー、プロレスラー等の職業運動家のマネージャー、トレーナー

(4) 通訳、秘書、タイピスト

つまり、来日した外国のプロスポーツ選手や芸能人が日本でプレーやテレビ出演などをして対価を得たとしても、それは「自己」の役務の提供なので人的役務の提供事業の対価にはならないということです。この場合は人的役務の提供に対する「報酬」になります。

「人的役務の提供事業の対価」と「報酬」で税務上どんな違いがある?

このように、人的役務の提供事業と報酬は別物ですが、いずれも国内源泉所得に対して所得税が課税されるという点では同じです。

ただし、報酬に該当する場合は、日本国内の恒久的施設に帰属する所得でない限り、原則として源泉徴収により課税関係が完結します。これに対して、人的役務の提供事業の対価に該当する場合には、恒久的施設を有しない場合であっても、源泉徴収されたうえで確定申告が必要となります。

そのため、同じように見える支払いであっても、「報酬」に該当するのか、「人的役務の提供事業の対価」に該当するのかを正しく区分する必要があります。

なお、来日して所得を得る外国人の居住している国によっては、日本との間に租税条約が締結されていて、日本で活動を行っても所得税が課税されない場合もあるため、外国人を招聘する場合は租税条約の確認も忘れずに行う必要があります。

千葉県浦安市の税理士。

浦安市を拠点に、税務顧問、決算申告、会社設立後の税務、法人成り、月次決算の早期化、経理体制づくり、事業計画の策定、資金繰り相談、経理の自動化・効率化などを支援しています。

当事務所のより詳しい情報は、「浦安の税理士|橘隆行税理士事務所」のトップページをご覧ください。

-200x200.jpg)

-200x200.jpg)

-200x200.jpg)

-200x200.jpg)