-840x348.jpg)

新たに事業を開始するにあたって金融機関から融資を受ける方も多いと思いますが、その時に提出を求められるのが「創業計画書」です。事業を開始して時間が経っている場合には決算書や確定申告書などの「実績」が重要ですが、事業開始前や開始直後については「計画」が重要になってきます。

これまで数多くの創業計画書作成のお手伝いや大企業の中期経営計画作成などをしてきましたが、このような計画書の作成にはコツがありますので解説します。

創業計画書の構成

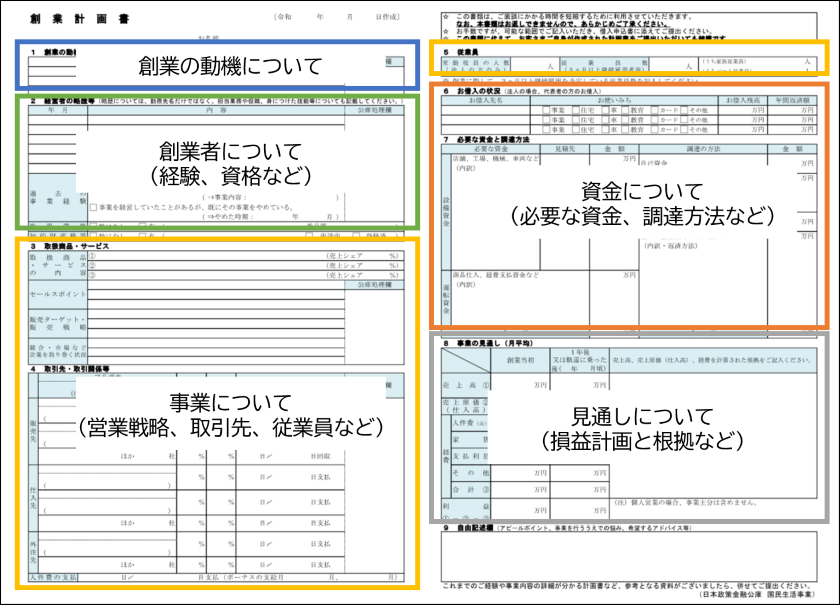

創業融資制度といえば一般的には日本政策金融公庫の融資と制度融資の2つがありますが、政策金融公庫の創業計画書は次のような形式になっていて、おおむね「動機」「創業者」「事業」「資金」「見通し」の5つに分かれていることがわかります。

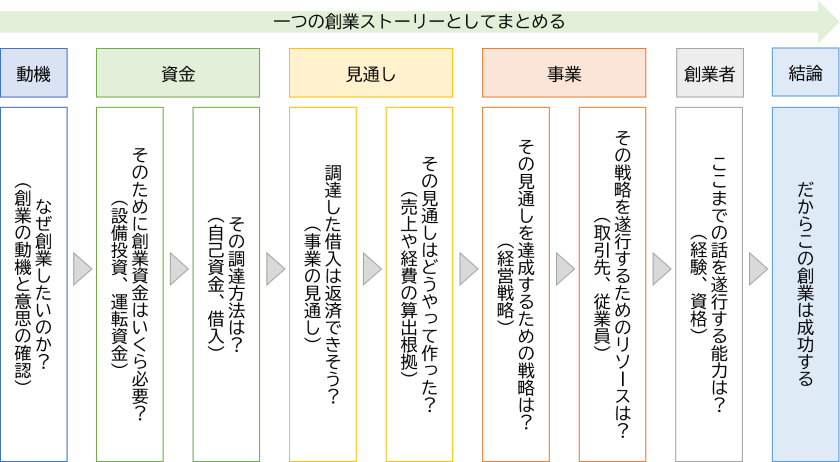

一つの創業ストーリーであること

では実際に創業計画書を書こうとすると、ほとんどの方は上から「創業者について→事業について→…」という順番で考え始めます。もちろんこういった書類の作成に慣れている方であればどの順番で考えてもよいのですが、苦手な方が上から順番に考えてしまうと全体として整合性がとれていないバラバラな創業計画書になりがちです。

創業計画書は実は1つ1つの項目が独立しているわけではなく全体が1つの「創業ストーリー」になっているのですが、ストーリーを意識せず、全体にまとまりがないと説得力に欠ける創業計画書ができ上がってしまいます。創業ストーリーを意識しやすくするには、次のような順番で考えてみることをおすすめします。

そして、一度作成したら終わりではなく、何度も読み返して創業ストーリーの完成度を高めていくことが、まとまりのあるよい創業計画書作成のコツの1つです。

また、日本政策金融公庫の創業融資では、創業計画書の提出が求められます。様式自体は比較的シンプルですが、実際には書面に記載する以上に、さまざまなことを調べておくことが大切です。例えば、地域の同業他社の分布や料金表(客単価)、客層などを調査したうえで創業計画書を作成していれば、売上見通しや経営戦略の裏付け資料となって創業計画書の説得力が高まります。

事業の見通しについて

政策金融公庫の創業計画書で作成する事業の見通しは「創業当初」と「1年後または軌道に乗った頃」の2つだけで非常にあっさりしていますが、この部分については少なくとも創業後2年間程度の毎月の損益見込み(収支見込み)を作成しておくことが望ましいです。

月次ベースの詳細な計画を作成することは創業者にとって経営戦略などを考えるうえでの頭の整理になりますし、作成される創業計画書の説得力向上にも貢献します。また、創業後の予算管理でも役立ちますので事業の見通しは、面倒くさがらずにじっくり時間をかけて作成することをおすすめします。

千葉県浦安市の税理士。

浦安市を拠点に、税務顧問、決算申告、会社設立後の税務、法人成り、月次決算の早期化、経理体制づくり、事業計画の策定、資金繰り相談、経理の自動化・効率化などを支援しています。

当事務所のより詳しい情報は、「浦安の税理士|橘隆行税理士事務所」のトップページをご覧ください。

-200x200.jpg)

-200x200.jpg)

-200x200.jpg)

-200x200.jpg)

-200x200.jpg)