-840x348.jpg)

会社を設立される方からよく質問されるのが「資本金はいくらにすればよいか?」です。

以前は株式会社であれば1,000万円、有限会社であれば300万円という最低資本金制度があったため、これをクリアする形で資本金を1,000万円または300万円として設立された会社が多かったのですが、会社法で最低資本金制度が廃止されると理屈上は1円でも会社を設立できるようになったためかえって資本金をいくらにするか迷ってしまう方が多いようです。

資本金の決め方について決まった方法はないのですが、以下の3つの視点から資本金の額を考えてみることをおすすめします。

視点1:必要な資金

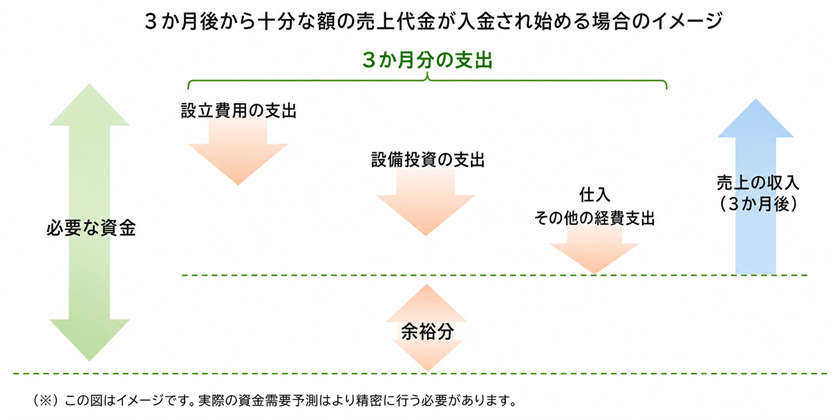

資本金の額を考えるにあたって最初に検討しなければならないのが「必要な資金」です。そもそも資本金とは株主などが会社に出資したお金のことで、会社はそのお金を元手に事業を行っています。したがって「事業に必要な元手はいくらなのか?」という視点から資本金の額を考えることが大切です。

会社を設立して事業が軌道に乗るまでには例えば(1)設立費用、(2)設備投資、(3)仕入、その他の経費といった支出がありますが、売上代金が設立3か月後から入金され始める予定であれば、最低でも3か月分の支出を賄えるだけの資金が必要になります。さらに想定外の支出や計画の遅れなどの可能性も考慮すると、もう少し多くの資金を準備する必要があります。

もちろんこれらの資金のすべてを自己資本(資本金)で準備する必要はなく、創業融資などを利用して一部を借入金という形で準備することもできますが、まずは必要な資金という視点から資本金の額を考えることが大切です。

視点2:信用力

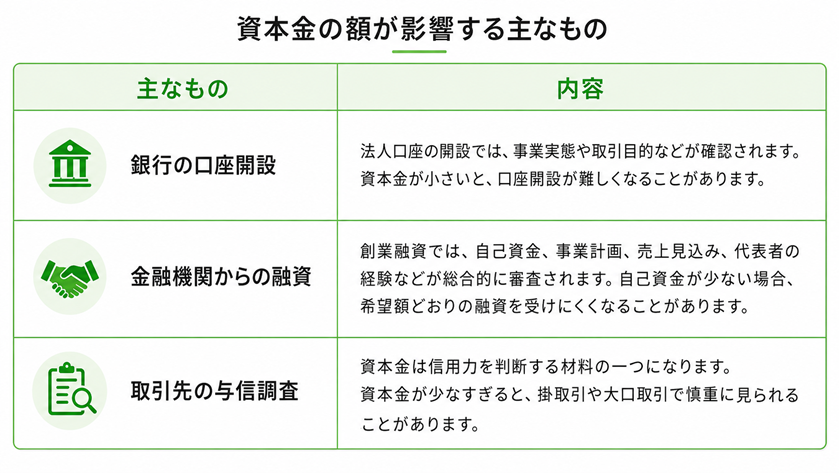

資本金が大きいということはそれだけ自己資本があるということですので、一般的には会社の信用力が高くなります。その一方で、資本金の額が小さいと経営体力が弱い会社だと判断されがちです。

「資本金の額なんて社外の人に教えない」と思われる方もいるかもしれませんが、資本金の額はさまざまな場面で信用力を見る指標として用いられ、例えば(1)銀行口座の開設、(2)金融機関からの融資、(3)取引先の与信調査などでもチェックされます。

そして、ここ数年小規模なスタートアップ企業にとってしばしば問題になっているのが「銀行口座の開設」です。個人の銀行口座しか開設したことがない方にとっては「銀行口座なんて簡単に作れる」と思われるかもしれませんが、法人の銀行口座開設は不正利用を避けるため特にここ数年審査が厳しくなっています。

もちろん銀行も信用力の高い会社であれば銀行口座の開設に応じてくれるのですが、審査では事業内容などとともに「資本金の額」もチェックされます。

そして、銀行口座を開設するのに必要な資本金の額については、資本金100万円ですぐに開設できたケースもあれば、資本金500万円でいくつもの銀行から断られたケースもあるため一概には言えませんが、300万円程度の資本金があればスムーズに開設できることが多いように思います。銀行口座が開設できないと会社にとって死活問題になることもありますので、小さすぎる資本金の額はおすすめしません。

視点3:税金

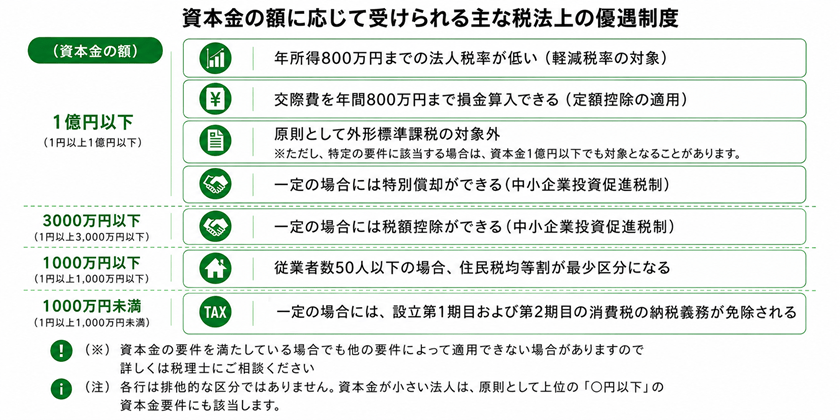

上述のとおり資本金の額が小さいと信用力の面では不利に働くことが多いのですが、税制上は、資本金の額などに応じて以下のような特例や軽減措置が設けられています。

特に、資本金1,000万円未満で設立した場合は、基準期間がないため、一定の場合を除き、原則として設立第1期および第2期は消費税の納税義務が免除されます。

ただし、資本金が1,000万円未満であっても、特定新規設立法人に該当する場合や、特定期間の課税売上高・給与等支払額の状況によっては課税事業者となる場合があります。また、インボイス制度開始後は、資本金1,000万円未満であっても、取引先との関係で適格請求書発行事業者の登録を検討する必要があります。なお、適格請求書発行事業者の登録を受けると、登録日以後の課税取引について消費税の申告が必要になります。

資本金別法人数

それでは最後に実在する法人の資本金の額についてご紹介したいのですが、国税庁が公表している会社標本調査(令和2年度)によれば実に40.8%の法人が資本金200万円超500万円以下となっています。1つ1つの法人がどのようにして資本金の額を決定したのかまではわかりませんが、いずれにしても資本金の額が小さすぎず、税制上のメリットも受けやすい資本金の額が最もボリュームゾーンであることがわかります。

なお、建設業や人材派遣業のように、許認可を取得するために財産的基礎や基準資産額、現金預金などの要件が設けられている事業もあります。これらは必ずしも資本金そのものだけで判定されるとは限りませんが、設立時の資本金の額を考えるうえで重要な要素になりますので注意が必要です。

千葉県浦安市の税理士。

浦安市を拠点に、税務顧問、決算申告、会社設立後の税務、法人成り、月次決算の早期化、経理体制づくり、事業計画の策定、資金繰り相談、経理の自動化・効率化などを支援しています。

当事務所のより詳しい情報は、「浦安の税理士|橘隆行税理士事務所」のトップページをご覧ください。

-200x200.jpg)

-200x200.jpg)

-200x200.jpg)

-200x200.jpg)