「毎月、いくら売れば黒字になるか?」すぐに答えられますか?

売上目標を考えるとき、「先月より多く売ろう」「前年比で〇%増」と考えることがあります。

もちろん、それも大切です。

ただ、それだけではなく、その売上高で「利益がどのくらいになるか?」をすぐにイメージできるようにしておくことも大切です。

それでは、まずは、「いくら売れば黒字になるのか」という数字を知っておきましょう。

それを知るには、「固定費」と「粗利率」を知る必要があります。

「固定費」とは、売上に関係なく毎月かかる費用

会社には売上が多い月でも少ない月でも、ほぼ毎月変わらない費用があります。

たとえば、

家賃

人件費

リース料

サブスク

保険料

減価償却費

こうした費用を「固定費」と言い、概ね「販売費及び一般管理費」と一致する場合が多いです。

「粗利率」とは、売上のうち粗利として残る割合

次に、「粗利率」です。

粗利とは、売上から、商品の仕入れなどにかかった原価を引いた利益で、粗利を売上で割ったものが粗利率です。

例えば60円で仕入れた商品を100円で売った場合、粗利は40円、粗利率は40%になります。

粗利率が40%ということは、売上高の40%が、粗利ということです。

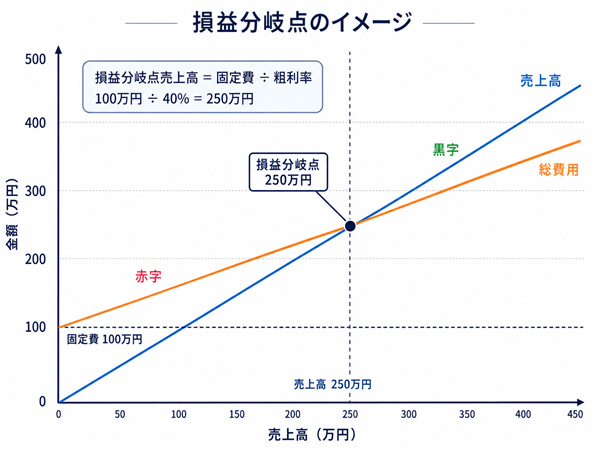

損益分岐点売上高は「固定費 ÷ 粗利率」で計算する

そして、「会社が黒字になる」ということは、固定費を粗利が超えた場合をいいます。

つまり、

固定費より粗利が多ければ黒字。

固定費より粗利が少なければ赤字。

一方、固定費と粗利が一致する、「赤字でも黒字でもない売上高」を、損益分岐点売上高といいます。

損益分岐点売上高を上回れば会社は黒字になります。

固定費100万円・粗利率40%なら「損益分岐点売上高」は250万円

損益分岐点売上高は次のように計算します。

固定費 ÷ 粗利率=損益分岐点売上高

たとえば、毎月の固定費が100万円、粗利率が40%だとすると

固定費100万円 ÷ 粗利率40%=損益分岐点売上高250万円

となります。

つまり、この会社は月250万円売ると、ようやく黒字ラインに届くということです。

さらに「毎月50万円の利益を残したい」なら、固定費に目標利益を足して考えます。

(固定費100万円+目標利益50万円)÷ 粗利率40%=目標売上高375万円

まずは毎月の固定費と粗利率を確認する

まずは、

毎月の固定費はいくらか。

自社の粗利率はだいたい何%か。

その場合、黒字に必要な売上はいくらか。

この3つを毎月確認してみてください。数字の見え方が随分と変わるはずです。

固定費を増やすときに、いくら売上を増やす必要があるか?

値引きをするときに、いくら利益が減るか?

こんなことが自然と考えられるようになるはずです。

なお、固定費や粗利を確認するには、まず損益計算書の見方を理解しておくと便利です。

損益計算書の読み方については、https://t-zei.com/blog-0081/の記事でも解説しています。

千葉県浦安市の税理士。中小企業・個人事業主の税務顧問、創業支援、月次決算早期化、freee会計の活用、経営に使う数字の整理をサポートしています。

ご相談・お問い合わせはこちら

-200x200.jpg)

-200x200.jpg)

-200x200.jpg)