-840x348.jpg)

こんにちは!浦安の税理士たちばなです。旧商法の時代は会社の設立には最低資本金制度があって株式会社であれば1000万円、有限会社であれば300万円が必要でしたが、今は資本金が1円でも会社を設立できるようになったためとても手軽になりました。

でも会社設立後に「こんなの知らなかった」という声も聞きますので、よくある後悔を5つ紹介したいと思います。

銀行口座が開設できない

銀行口座の不正利用を防ぐためここ数年銀行口座開設の審査が厳しくなっており、「会社の銀行口座が開設できない」という話をよく耳にします。もちろん新規に設立された会社であっても、資本金の額が大きく事務所や工場が物理的に存在するなどの場合には銀行から信用されやすく比較的口座を開設しやすいのですが、「資本金の額が小さい」「バーチャルオフィスで会社登記」などの場合には苦戦する会社が少なくありません。

なかには数多くの銀行や信用金庫を回ったものの「第一期目の決算書と確定申告書を持ってきたら審査します」と言われてしまい「銀行口座なしにどうやって事業をするんだ」と途方に暮れる会社もあります。

銀行口座が開設できないと会社の設立直後から死活問題になってしま場合もあります。スムーズに銀行口座を開設するためにも資本金の額を小さくし過ぎないことや、事務所の賃貸借契約書、会社案内のパンフレット、ウェブサイトなどで会社の実態を説明できるようにしておくことが大切です。

社会保険の強制加入

個人事業であっても一定の要件を満たす場合には社会保険の強制適用事業所になりますが、従業員が5人未満などの場合には社会保険への加入は強制されません。したがって小規模な個人事業であれば社会保険に加入しないこともできますが、これに対して会社の場合は規模にかかわらず全ての会社が強制適用事業所に該当します。

なお、例えば東京都であれば、協会けんぽの保険料率が9.81%(介護保険料を含むと11.45%)、厚生年金が18.3%であるため折半したとしても、給与に対して15%近い社会保険料負担が会社に生じることになります。社会保険に加入していることは従業員の採用などでメリットもありますので「そんな負担が生じるなんて知らなかった…」とならないように創業計画の段階から織り込むようにしてください。

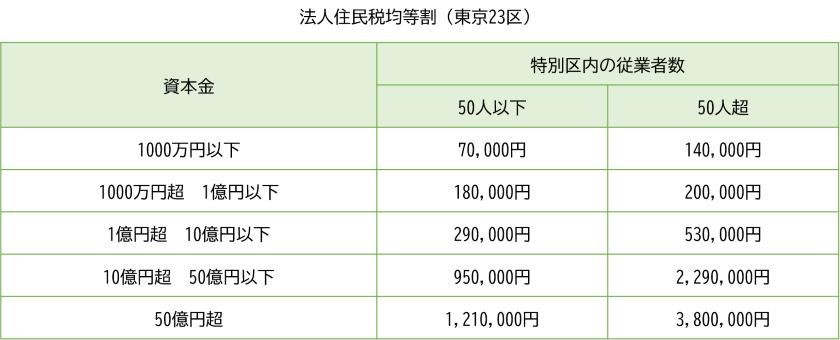

赤字でも納税しないといけない

個人事業では所得金額が0円であれば所得税等も0円になりますが、会社の場合はどれほど大きな赤字であったとしても住民税均等割が課税されてしまいます。この金額は東京23区に本社を有する会社であれば最低でも7万円(資本金1000万円以下、従業者数50人以下)で赤字の会社にとっては痛い出費です。

経理業務が複雑になる

個人事業を行っていた方が法人成りをして感じることの一つに「経理業務の複雑化」があります。これまでフリーランスとして従業員を雇わずに事業を行ってたのであれば、例えば給与計算や年末調整は不要だったはずですし、決算・申告もそれほど難しくなかったと思います。

一方で会社を設立すると、社長一人だけの会社であったとしても会社が支払う役員報酬に対して源泉徴収や年末要調整、社会保険関連の手続きが必要になってきます。

また、会社の税務申告は個人事業とは比較にならないくらい複雑で、これまで自分自身で所得税の青色申告をしていたという方であっても、通常は顧問税理士に税務会計業務の全般のチェックや決算・申告作業を依頼する必要が出てきます。

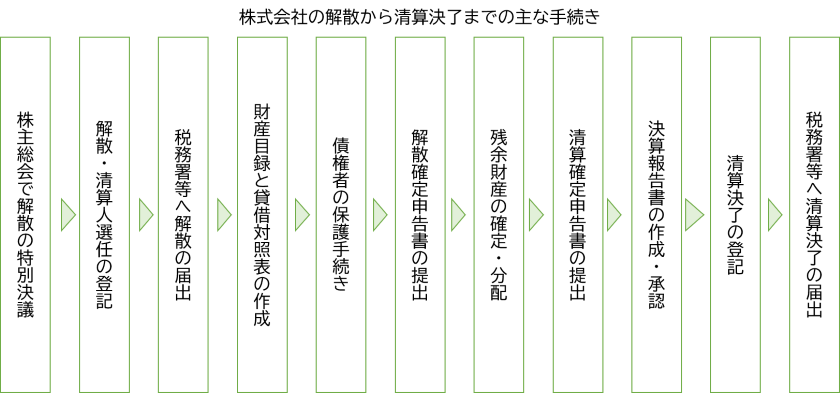

事業をやめるのにも手間とコストがかかる

個人事業の場合「開業届」を税務署に提出するだけで簡単に開業できましたが、会社の設立には様々な手続きがあって手間とコストがかかります。そして、このことは廃業についても同様で、個人事業であれば簡単に事業をやめられるのに対して、会社の場合はやめるにも手間とコストがかかります。

参考までに以下は株式会社の解散から清算までの手続きなのですが数多くの手続きが必要で、通常は税理士や司法書士のサポートが必要になってきます。

会社設立のメリット

ここまで会社を設立してよくある後悔を紹介してきましたが、それでも毎年数多くの会社が設立されているということはそれ以上のメリットもあるということです。会社設立のメリットについてはまた次回解説したいと思います。

千葉県浦安市の税理士。

浦安市を拠点に、法人・個人事業主の税務顧問、創業支援、月次決算早期化、freeeやマネーフォワードの活用、経営に使う数字の整理をサポートしています。

当事務所のより詳しい情報は、「浦安の税理士|橘隆行税理士事務所」のトップページをご覧ください。

-200x200.jpg)

-200x200.jpg)

-200x200.jpg)

-200x200.jpg)

-200x200.jpg)

-200x200.jpg)

-200x200.jpg)